関税の影響を見極め続けていると・・・再び出遅れるFRB?

マー・ア・ラゴリスクとパウエル議長リスク

2025年4月23日

マーケットアナリスト大山です。今週もよろしくお願いします。

4月前半と比べて市場は落ち着いたように見えますが、マーケットはリバウンドせず、週間でS&P500は約1.5%マイナス、NYダウ30種平均は約2.7%マイナス、ナスダック指数も約2.6%マイナスでした。

週初4/14にFRBウォラー理事が示した「ハト発言※」は、4/16のFRBパウエル議長に否定され、市場が期待していた金融緩和期待も後退し、市場参加者は意気消沈しました。

- トランプ政権の関税政策によるインフレへの影響は一時的なものにとどまる公算が大きいとして、景気減速が深刻化するような場合、より早く、且つ、大幅な利下げを行なうのが望ましいとの見解

ウォラー理事の発言は利下げの道筋を示したこと(加えて、不確実性に伴う設備投資の減少が生産性を低下させ中立金利低下に繋がると言及した)がハト的(金融緩和に積極的)と受け取られましたが、4/16にパウエル議長がトランプ政権の不確実性を強調し、ウォラー理事発言を否定。インフレ長期化の懸念を示し、事態を静観する姿勢を崩しませんでした。

またこの日、パウエル議長は、FRBプット(FRBが金融緩和を行い、市場を下支えすること)を想定しているか?という質問には「ノー」と回答・・・、足元のFRB高官の多くはパウエル議長と近い見解を示していますので、関税が与える実体経済への影響が確認され始めるまでは、金融政策の先行きの手掛かりを掴みにくい展開が続くと思われます。

4/26以降は5月FOMCを前に “沈黙期間” に入りますので、今週は金融当局高官発言の機会も多く、現状の景気判断や「不確実性」に対するコメントに関心を集めそうです。

バックミラーはOK、フロントガラスに映る景色は・・・?「マー・ア・ラゴ」リスクは?

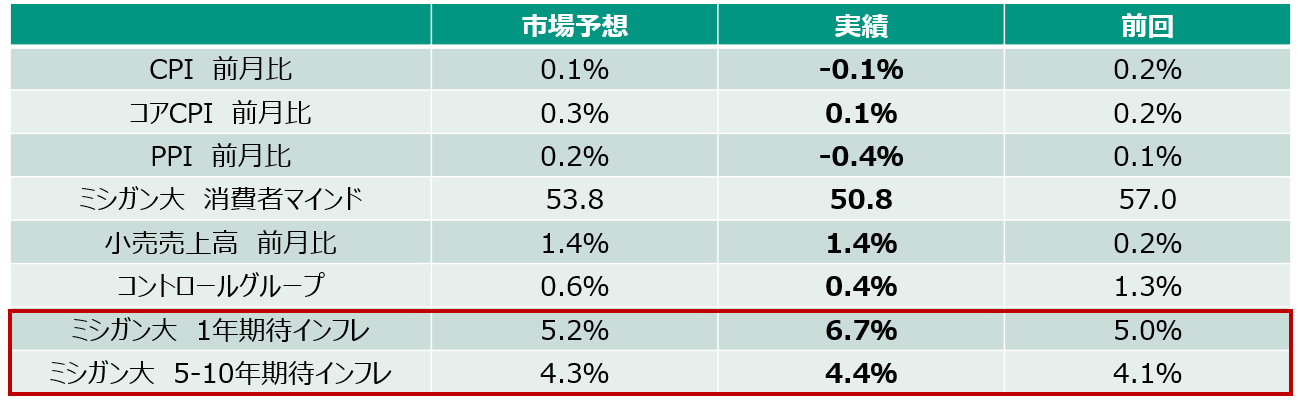

直近の経済指標を振り返ると、小売売上高は関税政策の影響で駆け込み需要が発生し増加していたものの(前倒し需要が発生した)、CPI・PPIなどの物価統計は落ち着き、消費者マインドは減速、インフレ懸念は落ち着いているように感じました。確かに物価は対中関税の本格発動前のデータではあるものの、インフレ沈静化の進展を示す結果が示されたのではないでしょうか。

出所:Bloombergをもとに松井証券作成

このところのFOMC参加者・金融当局高官は、インフレの再加速を回避すべく、長期の期待インフレが低位で安定した水準で「アンカーされている(固定されている)ことの重要性」を説いています。

4/11 ニューヨーク連銀 ウィリアムズ総裁:

トランプ政権の貿易政策が今年のインフレを加速させる。

FRBにとって長期的な物価安定期待が揺らぐのを防ぐことが重要だ。

4/13 ミネアポリス連銀 カシュカリ総裁:

FRBはインフレ期待の安定に引き続き注力する必要がある。

これらの当局高官発言を踏まえれば、「FRBは関税に係わる物価上昇が一時的なのか、継続的なものかを見極めて、インフレが問題にならないよう確実に対処することが責務」との考えのもとで、「当面は情勢が一段と明確になるのを待つ態勢が整っている」として、利下げに慎重な姿勢を示しています。

しかし週明けの4/21、トランプ大統領が自身のSNS「Truth Social」に「インフレはほぼ起こりえない」と投稿しました。

FRBパウエル議長に向けて「Mr. Too Lateという負け犬が今すぐ金利を下げなければ経済は減速する恐れがある」と主張してきたのです。Bloombergは、トランプ政権はトランプ大統領にFRB議長を理由なく解任する権限を与える可能性のある訴訟も進めているとのことで、仮に最高裁が政権の主張を支持した場合、大統領は金融政策と金融システムの大部分の規制の両方に於いて、統制権を獲得する可能性が有ると伝えています。以前、パウエル議長自身は「法律上(正当な理由なしに)FRB議長を解任することは認められていない」と明言していますが、FRBの独立性を尊重しない「口出し」は以前にもあったことですが、マーケットは動揺し始めています。

Bloombergによれば、大統領からの正当な理由により早期に解任されない限り議長職を務めるものとするとあり、正当な理由に関して、misconduct, incompetence, incapacity(不正行為、無能、就労不能、職務怠慢など)を指すとしています。

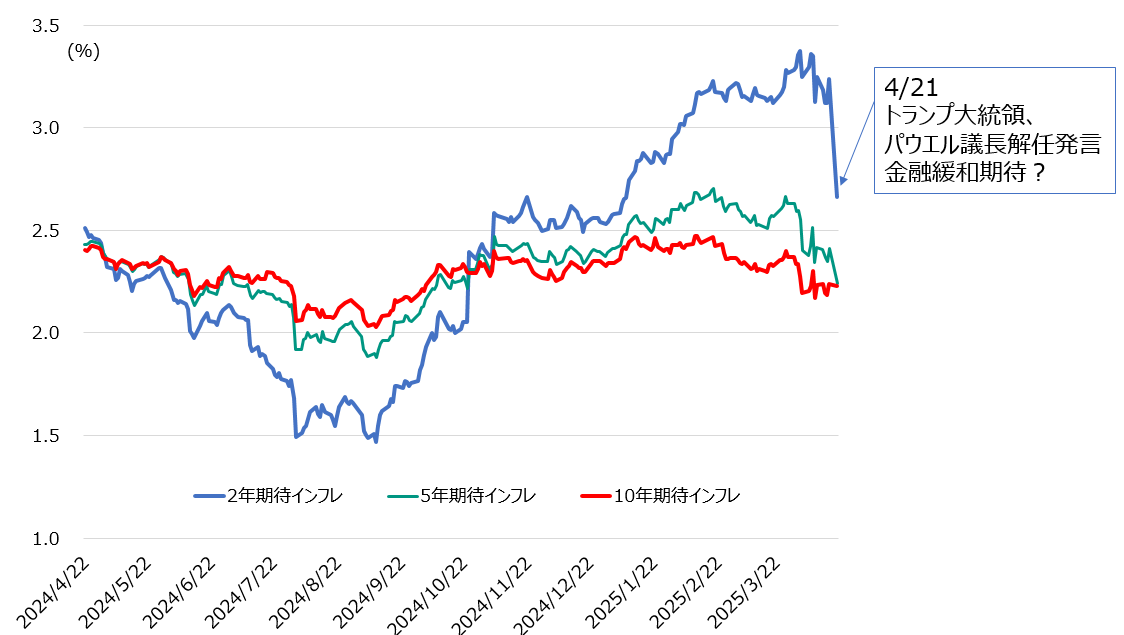

FedWatchを見ると、未だ5月FOMCにおける金融緩和の可能性(確率)は低いままですが、短期の期待インフレは急速に金融緩和期待を見始めています。

米国期待インフレ率推移(2年,5年,10年)

出所:Bloombergをもとに松井証券作成

期間:2024/4/22-2025/4/21 日次データ

米国債2年、5年、10年債の期待インフレ率を見ると、4/21は短期2年債の大幅低下が見られた一方で10年債の期待インフレ率はまだ低位で安定しているように見えます。

短期の期待インフレは、金融当局が政治やマーケットのクラッシュに耐えられず、近い将来に利下げを行うのではないか?と見えます。しかし長期期待インフレは金融当局の高官発言の通り、物価は安定しているし、金利観は低位でアンカーされている感じもします。

市場は一連の「トランプ劇場」をFRBパウエル議長の解任リスク・辞任リスクとして見始め、4/21の取引では、株安・債券安・ドル安で反応し、ドル離れが一段と進みました。そして安全資産の金価格が上昇していますが、足元の貿易摩擦による市場の混乱とドル資産の信認の低下を織り込み始め、安全資産へ駆け込む様子が見られたのです。

英FT紙がドル資産離れを反映した株安の現状をまとめてくれています。

Wall Street banks have slashed their targets for the main US share gauge over the past fortnight. と題し、ウォール街の投資銀行が過去2週間、米国の主要株価指標の目標株価を大幅に引き下げた件を記事にしています。

FT紙が集計した新たな目標株価は、平均すると経済成長の減速に対する懸念が高まっているにもかかわらず、各社ストラテジストらが今後数ヶ月で指数が14%上昇すると予想していることを示しました。

結果、2025年は2%の上昇にとどまり、2023・2024年の2年連続の20%超の上昇から大幅に減速しました。この目標株価の修正は、年始、市場参加者の多くが共和党政権による減税と規制緩和で企業利益が増加すると予想していたことからの転換を意味します。

シティは先週金曜日、年末目標株価(S&P500)を従来の6,500→5,800ポイントに下方修正。

Bloombergによれば、EPSは270ドル→255ドルに修正、今年は10%増益から4-5%増益に引き下げました。

これはPERで22倍になりますが、市場予想の予想EPS7%成長の262ドルをわずかに下回ります。「米国大統領の行動が具体的に引き起こした初の弱気相場」になる可能性があると報じられています。

JPモルガンは4/7、年末目標株価(S&P500)を従来の6,500から5,200に引き下げ、関税の「部分的」緩和を前提としています。「米国例外主義が終わったとは考えていないものの、今回の(解放記念日)ショックは、バリュエーションが割高で、投資家のポジションが偏り、相場の主役が限られていた時期に発生したとみられる」

Bloomberg調査の中で、2025年末予想の一番低いターゲットはBCAリサーチのピーター・ベレジン氏で、今年のS&P500株価指数のターゲットは4,450前後。現在の水準から15%下落すると予想しています。恐ろしいことに、米国は近い将来、景気後退に陥る可能性が高いと指摘し、「ウォール街では集団思考が蔓延している」と警告しています。

週明けの株式市場は、前述のパウエル議長解任を求めるトランプ大統領の件に加えて、「マー・ア・ラゴ」合意が意識され、米国資産が売られています。

世界の中央銀行や機関投資家の中で、米国(米国資産)の位置づけが変わり、米国が覇権国でドルが基軸通貨でなくなるならば、これまでの様にドルを持つ=外貨準備としてドルを保有しなくなるのではないか?結果として、必要以上にドルの価値が高かった部分は是正される?と言う事です。

「マー・ア・ラゴ合意」では、今後は人為的にドルを切り下げることで、ドル高を嫌気して国外に流出した製造拠点を国内に呼び戻し、米国の製造業の競争力を回復させる必要がある(1985年の「プラザ合意」のドル安誘導のように)という方向性が正当化される?と言う事です。

ドルの切り下げが行われるような「マー・ア・ラゴ合意」が登場するとドルが暴落、長期金利が上昇してしまいます。

ドルが基軸通貨だからこそ各国がドル・米国債を所有し、そのおかげで米国は「容易に」ファイナンスを行ってきました。ドル調達に成功したおかげで政府は財政政策を大いに打てたのです(その反面、貿易赤字が増え、国内は産業化空洞化したわけですが)。

今のトランプ政権のやろうとしていることは、膨らんだ米国の政府債務=これまで野放図だった米国の財政政策・財政出動(お金のばらまき、企業へのサポート)を改めるというものです。

それによって(デトックス期間に入るので)、自らも傷つき、家計や企業も傷つけてしまうことを十二分に理解しています。だからこそドルの価値が大きく減価しない様に米国政府は関税を引き上げ、ウクライナ戦争の停戦・政府効率化省(DOGE)による歳出削減などを通じて借金をできる限り減らし、米国債の信用を高めようとしています。

貿易面ではドルファイナンスのおかげで米国は貿易黒字である一方で、中国は輸出経済なので貿易赤字です。しかし足元は、中国経済がコケていて、「マー・ア・ラゴ合意」で米国がドルファイナンスをしなくなることで(小さい政府・財政政策をしなくなれば)米国は中国製品の消費地ではなくなります。

つまり、中国はデフレの輸出国として米国以外の国で物量を捌かないといけなくなり、巡り巡って、米国にもデフレが及び、実は金利が下がってくる、、、こんなシナリオの可能性を考えていました。

最近までの米国の政権は、結果だけみれば、「借りるだけ借りて歳出というかたちで企業に恩恵を与え、最後は家計に負担させればよい」という姿勢で、これまでの債権者は、「米国に貸せるだけ貸して、貸した金で消費させればよい」といった状況でした。「それではいかんだろう」というのが、トランプ政権の姿勢。

金利が上がらない未来があるならば、やはり一番のリスクはパウエル議長の判断が再び遅れる事・・・こんな未来を考えているのは私だけでしょうか。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。