トランプ関税ショックの間に米国株式市場を支えたものは?

本当にトランプ増税が出来るのか?

2025年5月14日

マーケットアナリスト大山です。今週もよろしくお願いします。

週明け5月12日、米中貿易戦争の“90日間停戦”報道を受けて、マーケットはトランプ大統領が掲げた「解放の日(4/2終値)」の水準まで戻してきました。

S&P500株価指数は4/2終値5670.97ポイントから4/7安値4835.04ポイントまで瞬間約15%調整し、その後、4/7安値から5/12終値5844.19ポイントまで約21%上昇。

5/12の終値5844.19ポイントは4/2終値と比べプラス。

主要株価3指数が揃ってプラスに推移し、恐怖指数VIXは平時の水準である20ポイント割れまで低下し、ドルが買われリスクオンの様相に。

市場がトランプ関税離れした・・・と言えます。

トランプ関税ショックの間に米国株式市場を支えたものは?

ゴールデンウィークの余韻が完全に無くなったこの週末、米国企業の1-3月決算発表は競馬に例えると「残り400の標識 最終コーナーを曲がった」という感じで、ほぼ終盤に差し掛かりました。S&P500構成企業の90%が、これまでに2025年第1四半期の実績を報告していますが、これらの企業のうち、78%が市場予想を上回るEPSを報告しています。これは過去5年間の平均77%、過去10年間の平均75%を上回る結果です。では、売上はどうでしょうか。

売上高に関しては、S&P500企業のうち62%が市場予想を上回る実績を報告しており、これは過去5年間の平均69%、過去10年間の平均64%を下回っています。企業全体では、予想を0.7%上回る売上高を報告していますが、これは過去5年間の平均2.1%、過去10年間の平均1.4%を下回る結果です。

つまり米国は、関税の影響を警戒して企業活動は委縮し、売上高が大きく伸びることは無かった・・・

しかし、利益は企業の自助努力などもあって伸びたと言えそうです。

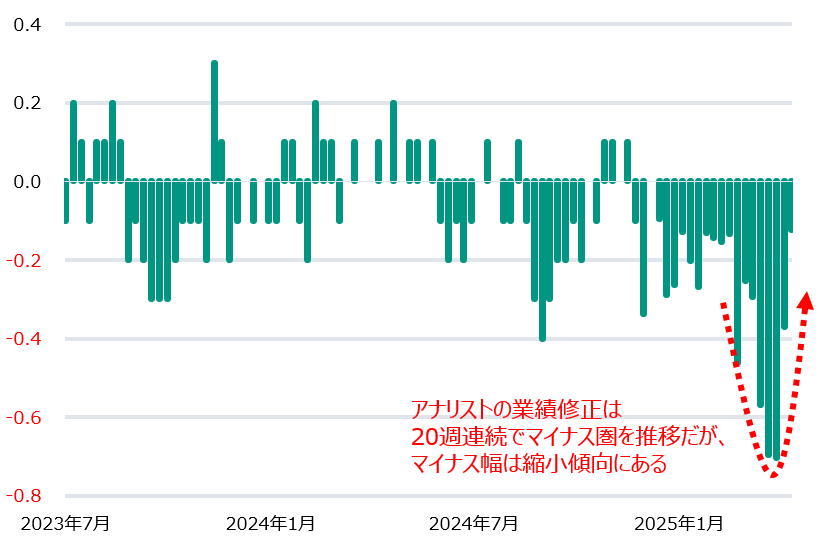

米国企業の業績修正が起こりつつあります。

シティグループがアナリストの業績修正を指数化した「シティリビジョンインデックス」を見ると、徐々にマイナス幅が縮小し、プラス圏に浮上する期待が高まっていることが窺えます。

出所:Bloombergをもとに松井証券作成

期間:2023/7/21-2025/5/2 週次データ

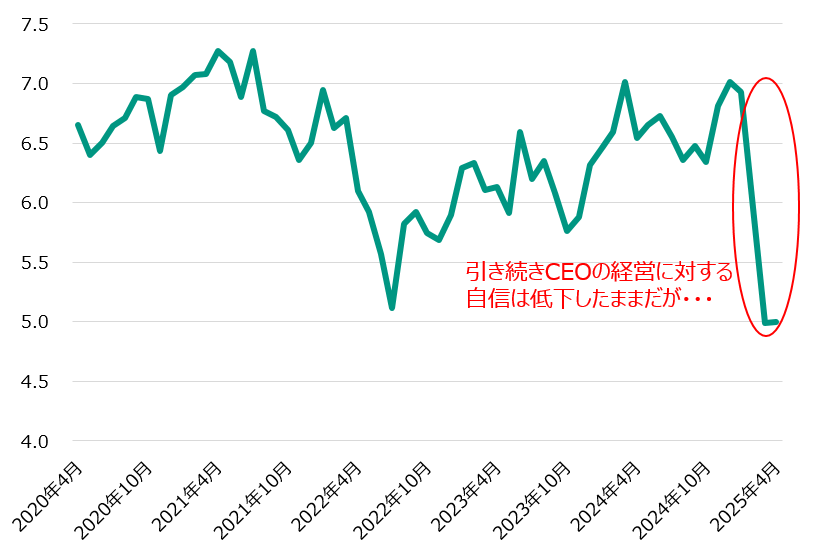

利益が市場予想を上回り、アナリストの業績予測の上方修正が起き始めた一方で、企業の経営者たちのマインド、企業経営に対する自信・コンフィデンスは、未だ委縮したままの様に見えます。

この「企業経営者の経営の自信を示すデータ(最新のデータ更新は4月末)」は、トランプ関税の不確実性の高まりを受けて、未だ低下したままです。

出所:Bloombergをもとに松井証券作成

期間:2020年4月-2025年4月 月次データ

5/12の米中貿易戦争“90日間停戦”報道を受けて企業経営者のマインドは改善し、上記指数は戻りそうですが、現時点での企業経営者のコンフィデンスは(4/9のコラムでも指摘していますが)、トランプ関税の影響を読むことができず、稼いだキャッシュ(利益)を設備投資やM&A等に使わずに貯めこむのではないか?投資を先送りにするだけではなく、株主還元も躊躇するのではないか?と連想することができます。

このままでは、研究開発費・人員削減が横行するかもしれない…、固定費をできるだけ削稼し、利益も株主に返すことを躊躇い、キャッシュを溜め込んで「嵐に備える」ことになると考えていました。

企業経営は委縮してしまう・・・と考えていた矢先、5月12日、懸案の米中関税問題は改善に向けて前進し、関税は米中双方ともに115%引き下げた格好で、90日間停戦協議に入りました。

今後、企業経営のコンフィデンスが一気に改善してくれることを願っています。

トランプ関税ショックの間、市場では何が起きていたのでしょうか。

株価を支えたのはアニマルスピリッツという名の自社株買いアナウンス?

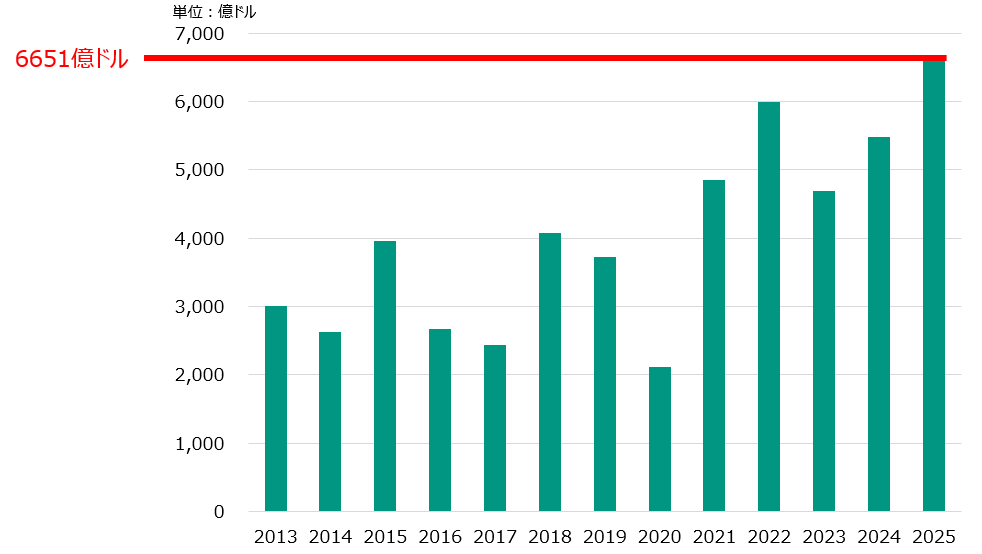

株主還元(自社株買い)データを見てみると、確かに3月の段階では自社株買い発表は例年に比べ非常に少なく、身を屈めていることが分かっていました。

しかし、ここにきてアニマルスピリッツ(経済学者ケインズが用いた用語で、不確実な状況下でも果敢に挑戦するありさま、野心的な意欲と訳されます)が爆発し、4月末までに開示された自社株買いは単月で2338億ドルに達し、1984年まで遡る記録で2番目の規模に到達。リサーチ企業のBirinyi Associatesによれば、年初~5/2までの間の自社株買い発表額の合計は6651億ドルに達しています。

出所:Bloombergをもとに松井証券作成

期間:2013年-2025年5月2日

トランプ関税の影響で売上の伸びが多少鈍っても利益は自助努力で何とかひねり出した、そして不確実性に臆することなく、株価が下れば「逆に買い場」とでも言うように米国企業は自社株買いをアナウンス。

なるほど、米国株式市場が「解放の日ショック」で売られても立ち直れたのは、こういう事だったのかもしれません。

企業経営者たちの経営に対する自信が低かったことは一体何だったのでしょう。データとしてバックミラーなので参考にならないのか、5月末のデータで大幅改善を示すことになるのか・・・。まだ分かりません。

マーケットのバリュエーションを表す12ヶ月先予想PERは20.5倍で、過去5年間の平均(19.9倍)および過去10年間の平均(18.3倍)を上回っています。また、このPERは第1四半期末(3月31日)時点のPER20.2倍を上回っています。

今週はS&P500企業の12社(ダウ30構成企業2社を含む)が第1四半期の業績を発表する予定です。水曜にシスコシステムズ、木曜にウォルマート、ディア、AMATなどが予定されています。

マクロ指標はCPI、小売り、ミシガン大消費者信頼感指数が出てくる週になります。

気になるのはトランプ増税、本当にできるのか?

関税離れしつつある株式市場ですが、気になるのはトランプ増税です。

市場は、関税やDOGE(政府効率化省)、そして新たに医薬品価格の引き下げの計画など、これらは年後半に実施するであろう減税の財源と考えているわけですが、課題は財政悪化をどう食い止めるかです。歳出削減には限界があるのですが、トランプ米大統領は直前になって富裕層向けの増税を提案してきました。年間所得が250万ドル(約3.6億円)を超える個人への所得税率を2.6ポイント引き上げて39.6%にする案で、税率は2017年のトランプ減税前の水準になります。

5/9金曜にSNSを通じ、「富裕層に対する『わずかな』税金の引き上げは、私を含む誰もが、低所得者や中間層の労働者を支援するためなら喜んで受け入れる」と書き込んでいますが、それはどうだろうか。

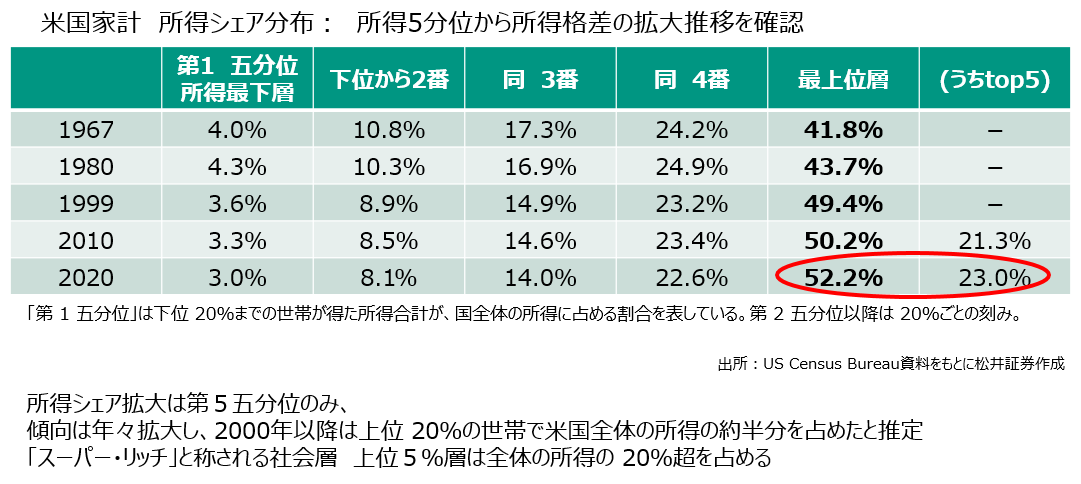

米国の所得格差を調べていくと、富裕層の増税は保守系富裕層を締め上げることになり、自身の首を絞めることに繋がり、最悪の場合、岩盤支持層であるトランプサポーターを失う事になるのではないか?と考えたからです。

米国家計を所得段階ごとに五つの階層に分け、個々の階層が米国家計全体のなかでどの程度の割合なのかを見て、そのシェアがどのように推移してきたのか1960年代から見て行ったのですが、1960年以降の歴史を見ても米国の所得格差は拡大する一方です。

最上位層と、その下の4番目の層を併せ、これらの層から徴収する税金で米国のほとんどの福祉政策が回っていることを考えると、本気で富裕層への増税が出来るのか?と考えてしまいます。

今の米国の課税政策は、この最上位層への配慮を欠くと成り立たないのです。確かにトランプ減税の財源を確保しなければいけませんが、富裕層相手に喧嘩腰ではいけない気がするのです。

5/12には医薬品価格引き下げの計画もアナウンスされ、財源確保に向けて、取れるところから取るという姿勢はなりふり構わぬ姿であり、アグレッシブというべきか、品が悪いというべきか。。。

関税離れの後は増税、特定の業界に向けた攻撃で、もう暫く相場の変動が大きく、落ち着かない日々が続きそうです。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。