Moody’s、米国債を格下げ、影響は長期化するのか?→しないだろう笑

ほかウォルマートとアマゾン

2025年5月21日

マーケットアナリスト大山です。今週もよろしくお願いします。

先週は週末にかけて、関税や米国債務に関するニュースヘッドラインが多く出ていました。影響が長期化するという見通しから、メディアは「米国売りに直結」と報道していますが、個人的には、過去の経験則に沿って米国債・米国資産売りが進み、米金利は短期的に上昇する可能性があると考えています。

しかし今回も、暫くすると『リスク回避』の動きが強まり、米国債が買われて金利が低下するので影響は長期化しないと見ています。

16日、大手格付け会社ムーディーズが米国の発行体格付けの引き下げを公表しています。この動きは2011年のS&Pグローバル・レーティング、2023年のフィッチレーティングスに続くもので、これにより、米国の格付けは3大格付け機関すべてで最上位を謳う事が無く、少なくとも格付けの世界では、米国が最も安全な資産とは呼べなくなるという事態に至っています。

米国に最上位の格付けを付与する主要格付け会社は無くなった

→経済や金融を巡る米国の優位性は認めているが、これらが財政指標の悪化を完全に相殺することはできない

出所:Bloombergより松井証券作成

ムーディーズは、2023年11月 格付け見通しを安定的→ネガティブに引き下げ

S&Pグローバル・レーティングは、2011年8月 米国格付けをAAA→AAプラスに1段階引き下げ

フィッチ・レーティングは、2023年8月 米国格付けをAAA→AAプラスに1段階引き下げ

ムーディーズ:現在懸念していた政府債務膨張と利払い費増に歯止めがかからず、一段と悪化する見込みから格下げに踏み切った

格下げ初期のインパクトは大きく、米長期債は売られて金利が上昇すると思われる

→しかし、リスク回避から米国債が買われて徐々に金利低下に向かう見込み。影響の長期化は意見が割れる。

格付け最上位(ムーディーズ:Aaa)債券のみを保有することが義務付けられている機関投資家がどれほど存在するのか分かりませんが、米国は長らく主要格付け機関による「完璧」な最上位格付けを獲得していないので、市場は既にある程度のリスクを吸収している可能性がありそうです。

仮に、格付け機関が述べているような、天文学的な借金を抱えながらアメリカはいつまで世界の盟主で君臨し続けられるのか?米ドルはいつまで基軸通貨という特権を維持することができるのかが今の市場の論点です。

(世界最大のヘッジファンド、ブリッジウォーター・アソシエイツ創業者にして2008年の金融危機を予見した伝説の投資家レイ・ダリオは、アメリカが「財政悪化と葛藤の進化」の中にあって、政府の財政赤字、中央銀行の大量の国債購入、貧富の格差、階級闘争、ポピュリズムに満ちている段階にあると指摘。変わりゆく世界秩序の中で、覇権国家が変わりゆく中にある、典型的な大国サイクルにあると指摘しています)

実際、このような議論・論点・疑問が生じているからこそ、巨額の財政赤字と金利上昇を理由に、債務が急激に増えてきたので、今後更に景気に深刻なダメージを与えるリスクを否定できませんし、足元は、多くの投資家・国による「脱ドル化」の最中にあります。実際、3月末に英国が中国を抜いて債券保有額第2位になったことを受け、外国人投資家が米国資産の保有にどれほど懸念を抱いているかがホットな話題でした(日本は依然として米国債最大の投資家です)。

しかし最近の米国債入札では、中央銀行などの間接入札者による米国債の純購入が見られました。日本の財務省の週間データも、日本が米国債の購入を継続していることを示しています。

「格下げとは関係なく、経済環境が変動しているため国債利回りのボラティリティは継続、それが実際に国債利回りを左右している」という意見があります。事実、トランプ大統領が中国に対する145%の関税を一時的に撤回したことで、マクロ経済の見通しは大幅に改善し、景気後退リスクは軽減され、米国の経済成長見通しが改善されて国債利回りが上昇することにもなりました。

いずれにせよ今回の格下げによって、トランプ政権の通商政策・貿易戦争が米国債の優位性に与えたダメージがさらに悪化する可能性は高まりそうです。そうなれば、世界の投資家は米国債購入に求めるプレミアムを引き上げる必要に迫られる可能性があり、米国債利回りは最近の4.5%前後の水準を超え、経済成長と市場センチメントに悪影響を与える可能性が有りそうです。債務返済コストも上昇するので、さらに大きな赤字が生じる可能性もあります。

恐らく、このような意見を汲んで、WSJ紙は今回の格下げ報道に関して「直接的な警告だ」と述べています。

「財政見通しは悪化、下院共和党はそれをさらに悪化させようと決意している」

「問題は、共和党が自ら引き起こしている損害に目を覚ます準備ができているかどうかだ」と。

しかしながら、今回の件がトリガーになって米国資産を売却する動きが加速すると言う事にはならないと思います。仮に動きが出ても時間が掛かる話です。エモーショナルな話ですし、ヘッドラインは衝撃的ですが、歴史的に見ると、格下げは長期的には株式リターンにほとんど影響を与えないので投資家はむしろ企業収益に注目していると考えています。

世界最大規模の小売事業者ウォルマート<WMT>が2-4月期決算(第1四半期)を発表しています。

2-4月期決算では、米既存店売上高が予想を上回ったほか、1株利益も予想を上回ってきました。ただし関税の影響や経済の先行き不透明感を受けて今月から一部値上げを始める見通しを明らかにしています。

関税の断続的な、且つ広範囲な影響で、取引件数の伸びは前年から減速し、先行きにもばらつきが有りました。食料品や医薬品が堅調だった一方で、一般消費財(日用雑貨)は低迷。決算発表の場で財務最高責任者CFOは「顧客が未だ値上げに気が付いていないとしても、5月には実施され、今後さらに顕著になる」と述べています。

現状、同社のバリュエーションは今後1年間の利益成長予測をベースにPER37倍で取引されています。ファクトセットによれば、過去3年平均PERを40%上回る水準で、アマゾンのPER30倍と比較すると割高に映ります。

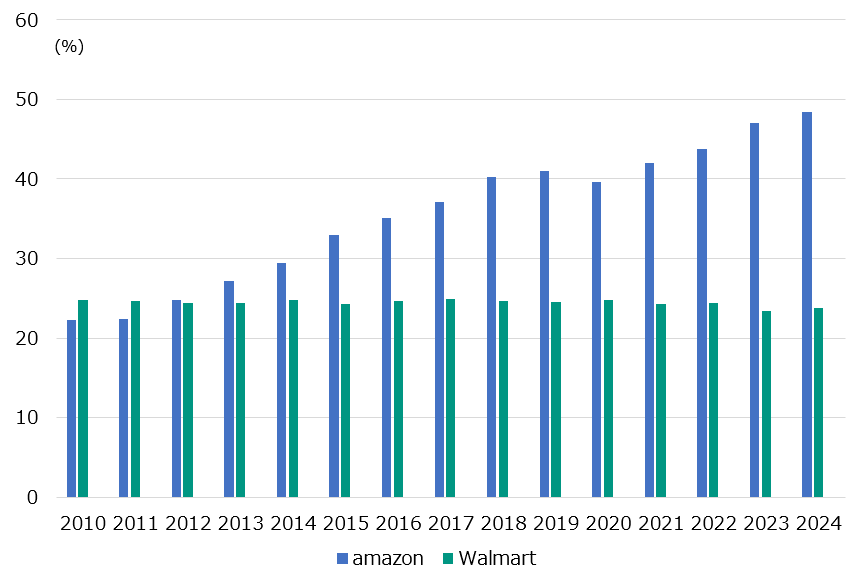

「ECの巨人アマゾン、小売業の覇者ウォルマート」は、よく比較されますが、損益計算書にも表れています。アマゾンとウォルマートの粗利益率を2010年まで遡ると、20%台半ばでほぼ同水準でした。ウォルマートの粗利益率はその後もその水準を維持していますが、アマゾンの年間粗利益率はほぼ倍増し、昨年は49%に達しています。

ウォルマートとアマゾンの売上総利益率の推移

出所:Bloombergをもとに松井証券作成

期間:2010年度決算~2024年度決算 年次データ

ウォルマートの4月期のEコマース売上高は325億ドル 前年同期比22%増に達しました。

現在では同社の総売上高の20%を占めていますが、これにより、ウォルマートはアマゾンの足跡をたどり、会員料金や広告といった、より利益率の高い新たな収入源を構築することができました。

ウォール街の評価も上々で、『ウォルマートの収益は長期的に「根本的に改善」している』と述べられています。だからこそPER37倍が許容されている・・・そんな具合です。

しかしアマゾンの収益は多様化し、不確実性の高い状況下ではリスクヘッジが出来ている様にも見えます。

アマゾンもウォルマートも、今年の売上高は約7,000億ドルに達すると予想されていますが、ファクトセットの推計によると、ウォール街はアマゾンの営業利益がウォルマートの約2.5倍、770億ドル以上になると予想しています。

アマゾンの積極的なAI投資、他事業の立ち上げコストを考慮に入れると、これらの事業は、ウォルマートの広告などの関連事業に比べて小売環境全体との結びつきが弱く、トランプ通商政策、関税の混乱に対する効果的なヘッジ手段になりえるか?と思ってしまいます。しかもバリュエーションはウォルマートと比べてアマゾンが割安です。

同業ではないのでバリュエーションの横比較はできませんが、価格上昇と消費者の不安という環境下において、ウォルマートの規模と実行力は、他の従来型小売業者に対して明確な優位性を与えていると考えられていますが、ライバル企業アマゾンの背中は未だ遠い・・・こう映っているかもしれません。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。