トランプ減税に期待しすぎるな!

消費は賢く!トレードダウンが主流へ

2025年5月28日

マーケットアナリスト大山です。今週もよろしくお願いします。

今週は現地時間28日(水)にFOMC議事録、30日(金)にPCE価格指数が開示されます。金融当局が注目するインフレ指標PCEの開示に関しては、Bloombergが市場予想を纏めていますが、インフレ統計が大幅に押し上げることにはなっていないという予想が大半のようで、イベントになりそうもありません。

今週も引き続き、個別企業の決算とトランプ関税の行方に注目する週になると考えています。

企業決算は、現地時間28日(水)にエヌビディア、セールスフォース、29日(木)に小売企業コストコが決算を発表します。エヌビディア2026年度第1四半期(2-4月)決算はBloombergによれば、中国向け売上・関税に関する短期需要で、限定的に上振れする可能性が有るというのがコンセンサスです。注目点は需要過多でフル生産が伝えられているAI向け半導体ブラックウェルの動向。

価格決定力(価格支配権)をエヌビディア側が持っているだけに、利益率のダウンサイドは限定的ではないか?と見られています。ブラックウェル半導体の利益率は依然注目されていますが、“控えめに”上振れの余地があるという見方も出ていました。・・・とはいえ、投資家は細かい数字よりも第2四半期(5-7月期)ガイダンスと需要の解説を注視するのではないか?と個人的には考えています。

同日に決算発表が予定されているセールスフォースにも注目したいです。決算発表イベントで株価の動きにボラティリティが出るのは此方の方かもしれません。1-3月期決算発表企業を見ると、AIを使って生産性を改善させるAIエージェント企業の好決算が目立っていました。一部の顧客のIT支出抑制やプロジェクト延期などの懸念は有るものの、AIエージェントであるセールスフォースが推奨する「データクラウド」や、営業・マーケティングをAIで効率化する「エージェントフォース」がどこまで業績を伸長させたのか、今後させるのかに注目しています。

足元の金利上昇に関して:もう直ぐ霧は晴れるハズ

今週は企業決算発表に注目しつつ、市場全体は引き続き金利に注目する地合いを予想します。

結論、マーケットは米10年債利回り5%、これを意識していると考えています。

実質的に、市場にプレッシャーをかけるトリガーポイントが米10年債5%という意味で、この5%という水準は非常に分かり易いのですが、株式益利回りで考えると、1÷5%=PER20倍になります。

5月23日の段階で米10年債利回りは4.51%、S&P500株価指数はPER22倍で取引されていますが、市場が予想する1年後EPSではPER20倍で取引されており、トリガーとされる10年国債利回りの5%と株価が均衡している状況です。

足元の利回りを考えると、債券利回りに対して株式投資の魅力が低下しているという状況ではありません。(株が割高でも割安でもないという事です)

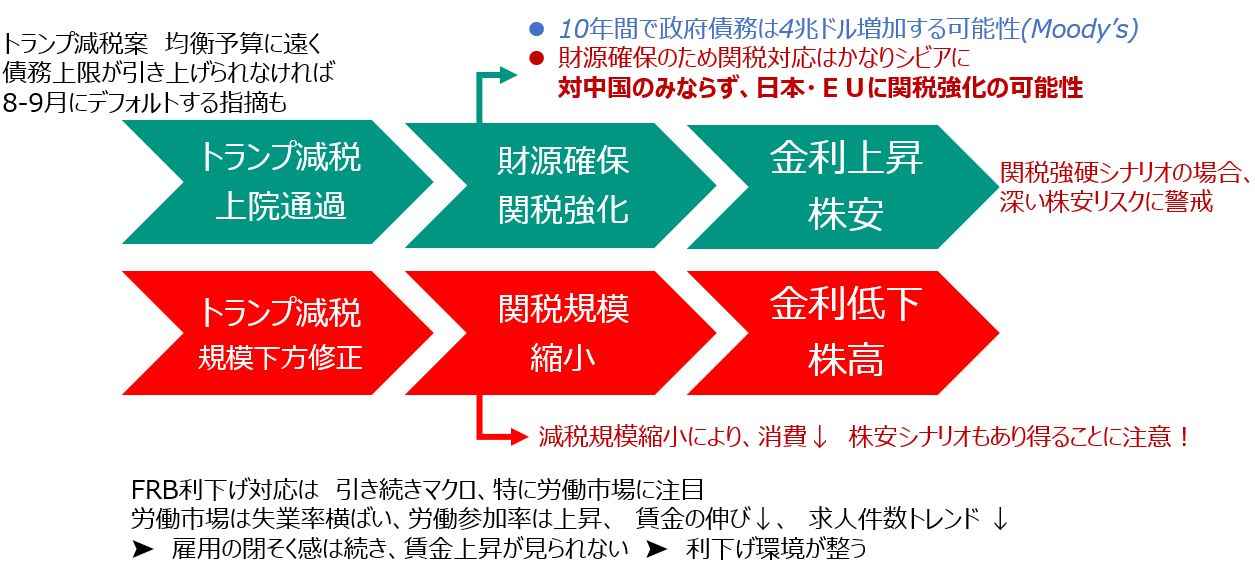

米金利上昇の原因は、トランプ減税法案審議と財源を関税でどこまでカバーできるのかという事ですが、トランプ減税が上院議会で審議・通過される8月までこの状態が続くと仮定すれば、最悪のケース、トランプ関税の圧力は8月まで続く可能性があります。

前回のコラムでも書きましたが、8月以降は米国長期債金利水準が切り下がり、株価をサポートできるものと考えています。

この市場が注目する『トランプ減税』に関しては、『減税』というマジックワードに引っ張られ過ぎている、気にし過ぎだと感じています。トランプ大統領は、本来であれば自分たちを支えてくれている共和党の保守層、ど真ん中の中低所得者層に『減税』をアプローチしたいはずですが、たとえ減税を彼らに施しても経済が好転するような(消費が喚起される)減税効果を得ることができないのではないか?低所得者は納税していませんから、減税効果は極端に小さいはずだ・・・と考えています。

もちろん減税効果を上げるために富裕層にもアプローチすればよいのですが、トランプ大統領は富裕層には課税する気でいます。本来、有権者に所得再配分を行いたいのであれば、直接ばら撒くほうが良いのですが、小さい政府を標榜する共和党がバラマキをするわけがないでしょう。

この様にトランプ減税を紐解いていくと実は減税規模は大きくなく、故に減税をカバーする財政(関税)も膨らませる必要が無く、市場にプレッシャーをかける米金利も上昇しなくなる・・・のではないでしょうか。

「減税というマジックワードに引っ張られすぎると良くない」という話から考えていますが、議会上院で揉む減税案も7月中には纏める目途が付くでしょうし、7月には90日間延期された間にディールが進み、あと少しで今の不確実性の霧が晴れてくるかもしれません(米長期金利上昇のモヤモヤも7月には晴れてくるかもしれません)。

トランプ減税の規模は大きくないかもしれない→財源も大きくなくて良いかもしれない・関税で徴収する規模も小さくて良いかもしれない→財源問題で右往左往していた米国長期金利は落ち着くかもしれない・金利低下に向かうかもしれない→金利低下を受けて株価が浮上するかもしれない

(下記、チャートの下段シナリオになります)

霧が晴れたあとは『トレードダウン』に注目

減税・関税不安が解消されれば、あとは金融政策に注目です。

インフレは落ち着きつつあるので(先行きは不安です、後述します)引き続きマクロは労働市場に注目です。雇用に閉そく感が出て、悪い話が有れば有るほど利下げに近づくいい話に見えてくるでしょう。

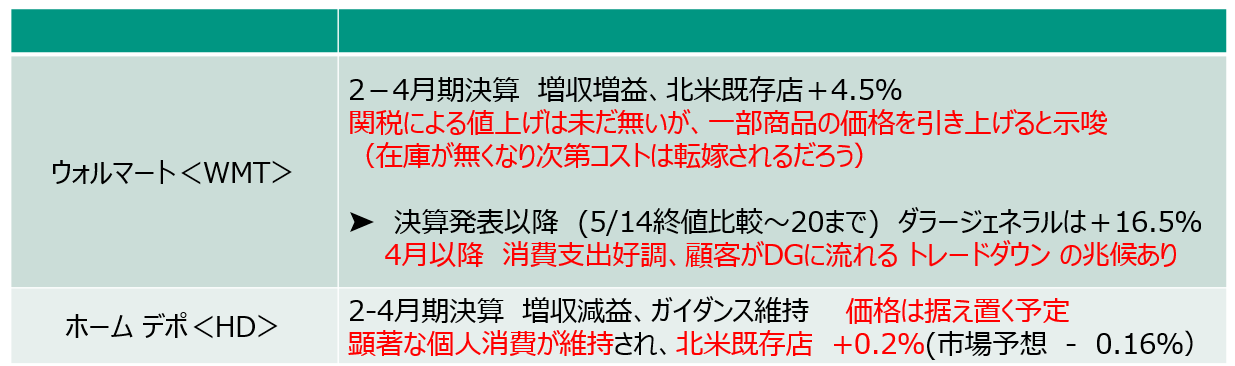

企業決算発表は最終コーナーで、小売企業各社が2-4月期決算を開示しています。ウォルマートの決算が象徴的だと感じましたが、在庫が無くなったら値上げで価格が上昇するとマネジメントは告げています。つまり未だアメリカの買い物客は、レジで値上げの影響をほとんど受けていないし、気にしていません。なぜならば、課税コストの大部分は企業が負担し、ウォルマート自身も価格を低く抑えていたからです。故に業績も好調でした。しかし、もう直ぐ変化が起こりそうで、ウォルマートも「消費者が変化に気が付き始めるだろう」と述べています。

そしてこの決算発表、一連の発言のあとでダラージェネラルの株価が一気に動き出しました。ダラージェネラルはウォルマート決算発表後、4日間で約16.5%株価が上昇しています。このディスカウンターは、顧客の消費支出が好調で、客が流れてついているようにも見えるとし、市場では『トレードダウン』を指摘する声も出始めています。

出所:Bloombergをもとに松井証券作成

この『トレードダウン』は米国経済示すトレンドワードになると考えています。

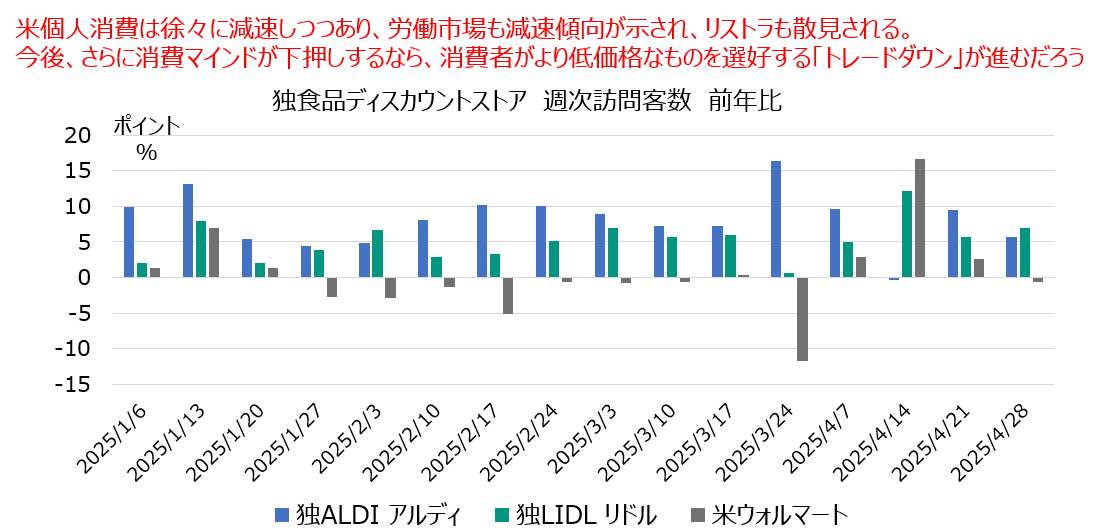

米個人消費は徐々に減速しつつあり、労働市場も減速傾向が示され、リストラも散見されます。

今後、さらに消費マインドが下押しするならば、消費者がより低価格なものを選好する「トレードダウン」が進むものと思われます。

本来、ウォルマートはこれまで取り込めていなかった高額所得者を取り込めてきたと評されるくらい(高額所得者が低価格品を求めてウォルマートに買い物に来店しているくらい)、顧客が流れ着く先として(トレードダウン恩恵企業として)超有望なのですが、ここにきて、ウォルマートよりも低価格品を提供してくれるストアに客が流れ、消費者がより低価格品を選ぶトレードダウンが一部で進行しているという話が有ります。

下記、年初来の来店客数を比較する図を掲載しますが、米国ではプライベートブランドの取り扱いの多いストアに行く顧客数が増えており、ドイツの非上場企業で全米に出店をしている大手ディスカウンターアルディ、リドルの訪問客数がもの凄く伸びています。

ウォルマートにも客が流れてきているのは事実ですが、年初来の来店客数データ(週次)を見るとウォルマートが2社に負け始め、ウォルマートからドイツのディスカウントストア企業へ客が流れ、中低所得者層の消費が確実に変化してきていることが分かります。

この様な賢い消費は食品ストアだけではなく、衣料品、旅行などのサービス分野に於いても広がりが見られるようです。「消費を続けるが、賢く消費をする」という消費の変化はあらゆる分野で広がりそうです。もう少し定点観測を続けたいと思っています。

出所:Bloombergをもとに松井証券作成

期間:2025/1/6-2025/4/28 週次データ

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。