主要閣僚が入れ替わったG7、6月FOMC展望

2025年6月18日

マーケットアナリスト大山です。今週もよろしくお願いします。

刺激的な週末でした

なかなか刺激的な週末でした。

金曜は、非常にお世話になっている証券マーケットの放送局が、日本最大級の独立系ビジネスニュースサイト(日本最古の経済専門ビジネス誌を抱え、ビジネス誌系webサイトとしては視聴数トップの媒体)に買われたニュースが飛び込んできました。放送番組への出演を通じて株式投資家にアクセスしている身ですが、今回の合併で放送局がビジネス誌系のメディア傘下に入り、更にコンテンツが充実、アクセスする投資家層に厚みが出るのではないか?と期待しています。これは凄く楽しみなニュースでした。

視線を海外に移します(笑)。

中東情勢が緊迫化しました。中東でイスラエルによるイラン攻撃、そしてイランの報復攻撃開始を受けて、情勢が一層緊迫化しています。リスク回避の姿勢を強めた投資家は、金(ゴールド)を物色し、ほかコモディティアセットでは原油価格が一時10%以上上昇する場面もありました。

このタイミングで15日からG7主要7カ国首脳会議が始まっています(開催国カナダ)。当然、中東情勢は最重要議題になります。普段は政治問題に無頓着な株式市場の関係者が多いと思いますが、今回は過去のG7サミットと大きく違うので注視したほうが良いと考えています。

G7サミット参加国の主要閣僚は、2024年・25年の選挙で一変しました。選挙結果を受けて各国のトップがごっそり入れ替わり、主義主張の足並みを揃えることが非常に難しくなっていると感じます。

この間、アメリカ1強体制は加速し、トランプ大統領のG6軽視のスタンスはさらに過激になっています。

この状況下でG6(G7マイナス米国)は団結できるのか?米国を取り込めるのか?という課題が有るのです。

中東ではイスラエル、イラン共に核兵器を巡って意見に大きな隔たりが有り、外交努力で最悪の事態を避けることができない中でG7サミットが開幕しました。参加メンバーが大きく入れ替わったG7サミットで、主義主張が全く揃わないメンバーは、一体何を語ることができるのでしょう。選挙の結果、主義主張が一気に「右」に傾き、ポピュリズム・自国第一主義が蔓延る中で『中東という遠くの戦争』をどこまで自国の脅威と認識し、世界共通の脅威と考えて主要国が外交努力で最悪の事態を回避するように意思統一を図ることが出来るのか?これは非常に難しいのではないかと思うのです。

今回のG7では、もちろん中東情勢だけでなく、ロシア制裁、ウクライナ支援も議題になります。

相場の格言でも『遠くの戦争は買い』と言われ、日米欧株式市場でも防衛関連株が高騰。マーケットだけ見ればwelcomeの状態で、すごく違和感が有ります。戦地からの映像を見れば、問題の2か国は地理的に離れていて、ドローンが主力兵器になっていることは明らかですが、イランの制空権はイスラエルに握られつつあり、イスラエルの防空システムアイアンドームが凄く機能しているようにも見えます。

戦争が示す技術のブレイクスルーを見たような気がするのですが、違和感が有ります・・・。

個人的には、トランプ大統領が51番目の州と呼んだカナダにG7サミットのために訪問する、しかも多国間会議に非常に懐疑的でもあるので、トランプ氏が、どのようなHigh Ballを主要国に投げるのかに非常に興味が有ります。

因みに昨年、トランプ大統領はカナダを「51番目の州」と呼び始めた際、当時のジャスティン・トルドー首相を「知事」と呼んで揶揄しました。多くのカナダ人は米国による併合の考えに憤慨。トルドー首相は、それが実現する可能性は「雪玉が落ちるほどの確率」だと断言しました。先月の大統領執務室での会合で、カーニー財務相はトランプ大統領に対し、カナダは売り物ではないと述べましたが、これに対し、トランプ大統領は「絶対にないとは言えない」と反論しています。

そして米国株に直結する話題も週末に出てきました。日本製鉄によるUSスチール買収が一気に動きました。

日本製鉄が「国家安全保障協定」を米政府との間で締結することは経済的な視点では違和感は有りません。しかし、「黄金株(拒否権付き種類株式)」を米政府に付与することは、日本製鉄がUSスチール株式を100%保有しても、USスチールの経営が縛られるのか?という点で納得いかないものになる・・・、どこかで破談するのではないか?と気を揉んでいました。

しかしどうでしょう、これは完全子会社化して経済的なメリットを100%受けつつ、国家安全保障協定を締結し追加投資を約束し、そして黄金株を発行してトランプ氏のメンツを保つということでありました。

海外企業によるUSスチール買収に難色を示す米国民などを納得させるための「方便」のようですね。

このカタチはトランプ政権下に於いては新たなスタンダードにもなるのかもしれません。このトランプ氏のメンツを立てるというか、トランプさんが米国民に向けた方便は、私たちには良く分かりましたので・・・。

6月FOMC展望

先週はFOMC直前のタイミングで物価統計(消費者物価指数CPI、生産者物価指数PPI)の開示が有りました。結果を見ると市場予想に対し下振れで、インフレ懸念が遠のいています。関税の影響は(総じて、未だ)顕在化していません。背景としては①企業は在庫を積み増していた②サプライチェーン内でコスト吸収などが考えられています。

関税の影響を⾒極めるため、来月分の物価指標も確認する必要があると考えていますが、今週のビッグイベントFOMCは、今のところ政策スタンスに変更が無く、引き続き不確実性を見極めるため「様子見」となりそうです。

上記の様に、関税問題は企業努力で吸収しているのですが、関税政策が与える経済・市場への影響については、金融政策の変更を4回合連続で見送ったうえで、もう暫くは「注視するスタンス」になるだろうと考えています。前述しましたが、中東情勢悪化も(物価上昇懸念、今後のインフレを見通せなくさせています)不確実性をもたらしています。

FOMC参加者の考えがどこにあるのか、物価・経済見通し・失業率、金融政策の見通し(ドットチャート)など、前回公表数値と比較してどれだけ変化したのか?が注目されています。

今回は利下げを見送る見通しが大勢を占めていますが、金融政策変更タイミングはいつなのか?ドットチャートで確認することになります。ここまでいろいろ言われてきましたが、米国経済は緩やかに減速傾向にはあるものの、企業収益を眺めると総じて堅調で、ベージュブック(地区連銀経済報告)で示されたように、米景気は減速しても依然底堅く、利下げを急ぐことを予想する感じではありません。

今回のFOMCで、不確実性(関税問題・中東情勢緊迫化)以外でイシューになるのは雇用かもしれません。

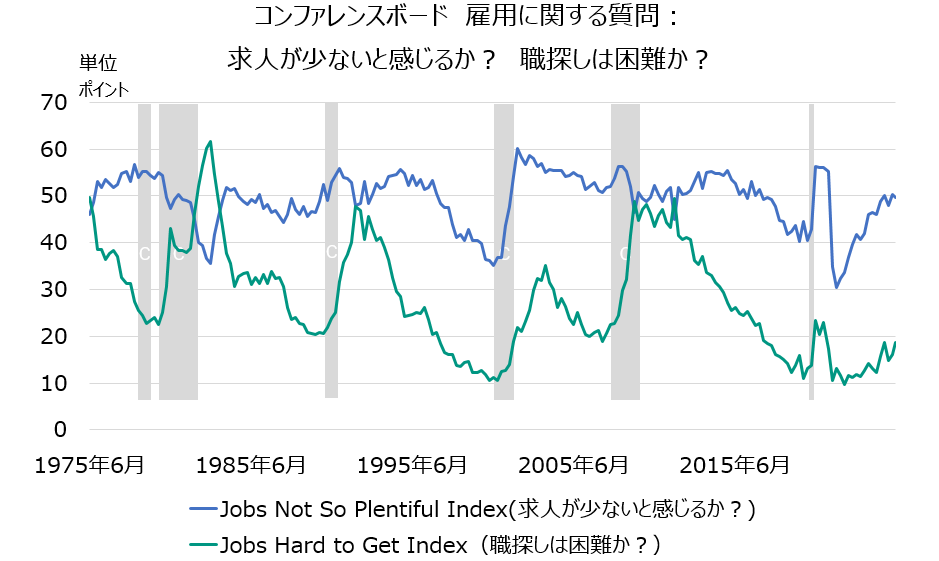

労働市場が軟化しそうな前兆がいくつか見られ始めています(実体経済ISMの雇用指数などを見ると未だほぼ中立ですが)。民間調査期間コンファレンスボードが発表するデータでは、職探しが困難・求人が少ないと感じる回答が徐々に増えてきつつあり、職探しが困難(Jobs hard to get)な状態に入りつつあります。(・・・とはいえ、過去のコンファレンスボードのアンケート回答情報を1970年代以降で見ると、リセッション前に職探しが困難な状態に陥ると言った傾向は全然無いので、雇用情勢が悪くなりつつあるからリセッションになる確率が上昇するといったデータに先行指標の役割が有るわけではないのですが・・・)

なお、賃金の伸びは物価上昇に負けていません。まだ消費は持ちこたえていると言っても良いです。

先週13日の6月ミシガン大学調査(速報)で消費者信頼感指数は60.5と6カ月ぶりに上昇、また1年後の期待インフレ率は+5.1%と7カ月ぶりに鈍化しました。トランプ関税発動後の急速な消費者心理の悪化やインフレ懸念の高まりが一巡した印象です。

今週17日の5月小売売上高から消費回復の持続を確認できるか注目しています。

出所:Bloombergをもとに松井証券作成

期間:1975/6/30-2025/5/31 四半期毎データ

グレーハイライト部分は景気後退局面を示す

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。