米国株はしばらくリスクオン! あ~夏休み! ほか

マクロ経済統計:米6月雇用統計レビュー

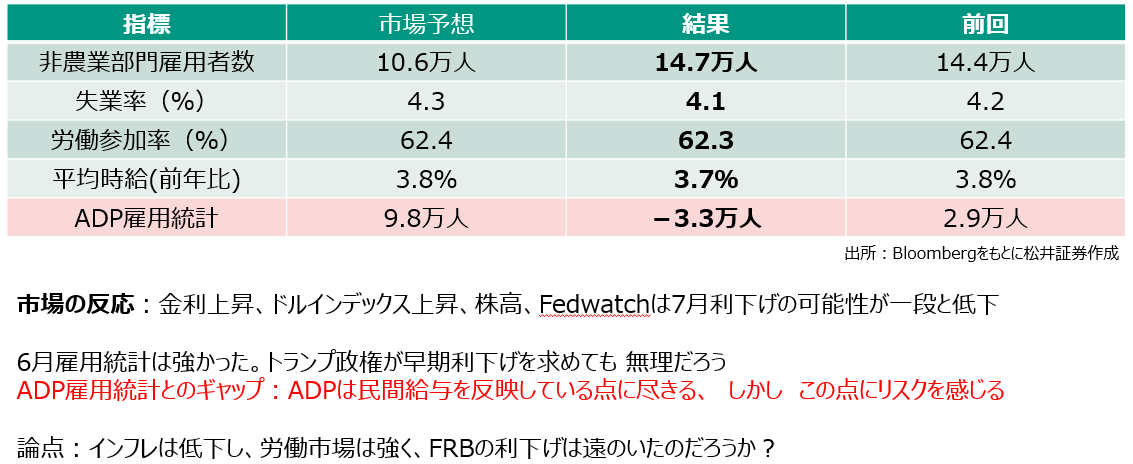

7月3日雇用統計が開示されています。

結論、表面的には労働市場は堅調であっても、『シートベルト着用のサインは点灯したまま』です。

今回の雇用統計は、少なくとも過去数か月間の雇用統計と比べても、段違いで重要と見られ、市場関係者の注目を集めていました。

直前に金融当局高官らから7月に利下げ再開の可能性が伝えられていて、インフレ(物価上昇)が落ち着いている状況下なので、仮に雇用統計が悪化した場合(失業率の上昇、雇用者数の減少などが見られた場合)利下げのパス(道のり)がハッキリと見えてくるのではないか?と考えられていました。

雇用統計第一報が伝えられた時は結構「えぐい」くらいに強めの数字が出たと驚きました。

非農業部門雇用者数市場予想10.6万人に対し、結果14.7万人に上振れ、先月の統計数値も13.9万人から14.4万人に上方修正されています。ヘッドラインの数字は強烈に「良い」です。

加えて、失業率は市場予想4.3%に対し、4.1%に低下しています。こちらも文句なしに強い。

一言で表せば、ドえらい強い数字が出たと言う印象で、7月利下げの可能性はますます遠のき、9月利下げに向けて前進したイベントになりました。

市場の反応は、金利上昇、つられてドル買い・円売りが進む結果となりました。

強い労働市場→ソフトランディングシナリオが連想されたことで、株価にもポジティブに効いています。

ここ数か月は雇用統計はサプライズが起きないから見なくていいと言っていたし、実際に結果が出て市場が動くこともまぁまぁ無かったのです。今回は状況がトランプ政権からの利下げプレッシャーvs中央銀行FRBパウエル議長の構図があったこと、7月前倒しで利下げの可能性も有ったこと等で市場参加者のポジションが相当混み入っていたのかもしれません。統計数値が強く出て、市場の反応がそれなりに強く出た印象を抱いています。

しかし、懸念が無いわけじゃない。むしろ・・・と言う感じです。リスクは無いのか?・・・あります。

今回の雇用統計のポイントは、民間雇用者数の増加が弱く、政府部門が数字を支えた点にあります。

メディアの中には、予想以上に強い雇用統計に対し、前日開示された(非常に弱く出た)ADP雇用統計との関連がないと報じているところもありましたが、そうではありません。6月の雇用統計では、政府部門の雇用増加は+7.3万人で、仮に政府部門の雇用者増加分がゼロだった場合、民間部門だけの雇用者増加数は+7.4万人になります。両統計共に民間部門の雇用は弱く出ています。

今月の雇用統計は、政府部門の雇用によって数字が大きく変わってしまいました。他にも副業している(複数の仕事についている)人の数が増えていたり、人種・男女別でみると、黒人男性の失業率が大きく上昇したり、一概には言えませんが、リストラされやすい人がリストラされ始めていると言う点も浮かんできています。少し注意が必要な状態「シートベルト着用のサインが点灯」していると感じています。

つまり、利下げに必要な労働市場の弱さを垣間見ることができた統計だったと考えています。

米国株式が好調な理由:業績の好転と共に・・・あ~夏休み!

先週のコラムでは史上最高値を付ける過程の主役株・ヒーローはハイテク株ではなく、意外にも小売企業のダラージェネラル<DG>株で、米国人の消費行動が変化し(トレードダウン)、賢く消費をしている点を述べてきましたが、市場全体の業績予測も上向きつつあり、消費・投資マインドが好循環に入りつつあるようです。

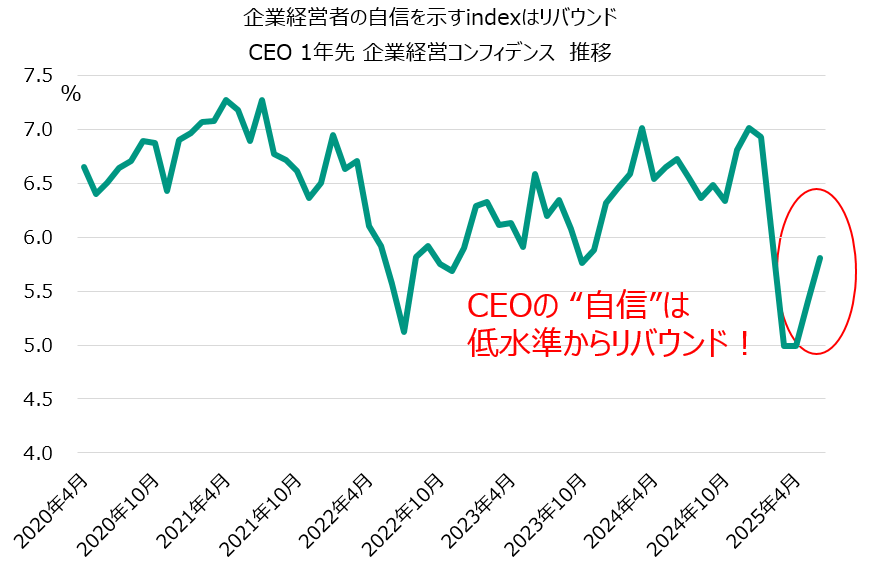

企業担当のアナリストらによる企業業績予測は上方修正が相次いでいます。市場全体の利益が上昇傾向に向かいつつあると言う事が見えているのですが、企業や市場全体を覆っていた不確実性が後退し、企業のマネジメントの自信(コンフィデンス)が戻ってきていることも影響しているのかもしれません。

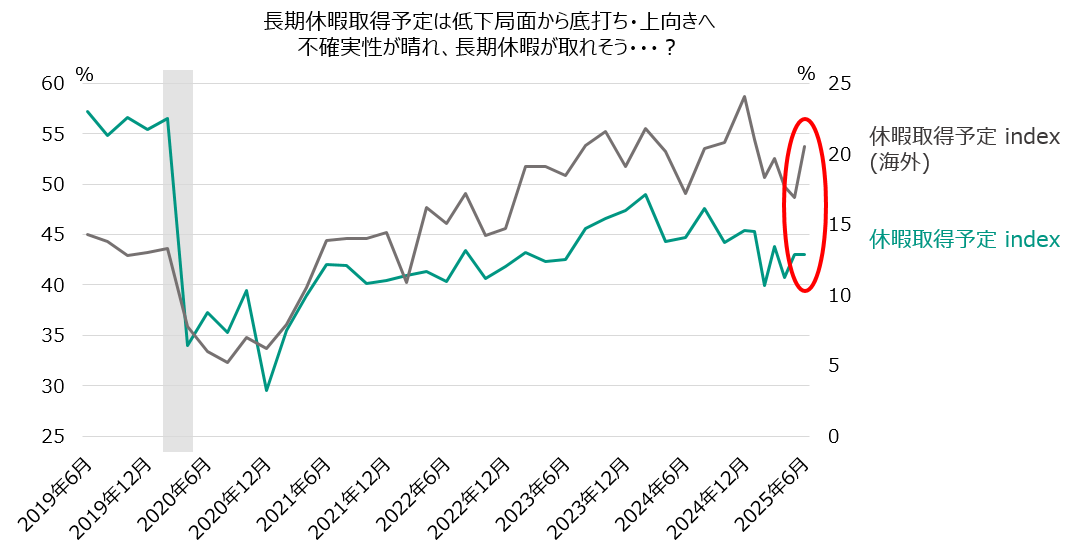

また少しユニークな調査では、長期休暇取得予定指数も上向きつつあり、「安心して夏休みが取れる」「休暇がとれる!休める!」という企業マネジメント・企業戦士たちが増えてきていることも分かりました。

出所:Bloombergをもとに松井証券作成

期間:2020年4月-2025年6月 月次データ

出所:Bloombergをもとに松井証券作成

期間2019/6月~2025/6月 月次データ

表のグレー部分はコロナ景気後退期

4-6月期決算発表は?

4-6月期決算は来週15日の金融機関大手行の決算発表からスタートしますが、案外良さそうです。

大手銀行株も<JPM>や<GS>は史上最高値を取ってきました。決算期がズレているジェフリーズ<JEF>が一足早く決算を公表しているので“カンニング”してみると、春以降は投資銀行部門の顧客が動きだし(不確実性の呪縛から解き放たれてM&A、資金調達に向けて動き出した)、トレーディング部門に於いては市場のボラティリティ(相場の変動)が大きかったので収益機会が大きかったとのこと。1-3月期の業界環境から大きく好転していることが見えてきました。加えて、大手金融機関に課せられていた資本規制の緩和の話も加わり、大手銀行各行は一斉に株主還元に動きつつあります。

これで一旦好材料出尽くしになるのか、それともマネジメントから更に景気の良いアナウンスが聞こえてくるのか乞うご期待です。(もちろん後者に期待しています)

ハイテク株に関してはどうでしょうか。先週末は日本企業安川電機(6506)の下方修正、台湾TSMCの熊本第2工場建設延期の話など、ネガティブなニュースが相次いで伝わり、ハイテク株の頭を押さえる形になっています。しかし一方で、ディスコ(6146)は4-6月の出荷額が最高潮とアナウンスされています。ハイテク企業のニュースには濃淡ありますが、ディスコの様な後工程企業が好調という事は、半導体需要が旺盛で、生産が盛り上がっていると言う事です(ウエハをダイシング、切って切って切りまくっているようです)。この点は確認の意味で、後工程企業の雄:アドバンテスト(6857)(7/29決算発表予定)の決算発表・マネジメントの話も聞きたいところですが、ここまでの状況証拠から推察すると、ハイテク企業の決算も期待が出来そうです。

いまのところAI半導体バリューチェーンは上流から下流まで、そして彼らの顧客企業群やAIエージェントなども含めてポジティブに見ています。米国株はもう少しリスクオンが続き、高値圏で推移ができると考えています。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。