エヌビディア時価総額4兆ドルの背景

この勢いはいつまで続く?

2025年7月16日

マーケットアナリスト大山です。今週もよろしくお願いします。

米国株市場は7/10にS&P500、NASDAQが史上最高値を更新したものの、週末は米トランプ政権による関税関連の報道を受け、小幅に下落して週の取引を終えています。

今週は(今週以降は、暫くの間)4-6月期企業決算を注視する展開になりますが、10日にデルタ航空が決算を開示、通期の業績を見直しています。エアライン大手が顧客需要の高まりを発表したことで、消費者は既に「トランプ関税に慣れたのではないか?」と考える一幕になりました。

デルタ航空の航空旅客の戻りは、ビジネス・休暇に伴う航空旅客需要の高まりが『トランプ関税慣れ』を連想させ、トランプ関税が株式市場に与える影響はもはや大きくないと言う事でしょう。

実際、ホワイトハウスからEU・メキシコに対して関税引上げの通達を行っていますが、市場は「トランプはどうせTACOる(タコる:トランプはどうせビビッて引き下がる)から心配し過ぎなくてもいい」と考えていて、大きな反応が出ていません。

今週の注目点は15日以降の大手銀行の決算発表とマクロ統計インフレ指標の開示になります。

4-6月期の市場の変動ボラティリティは投資銀行各行の市場部門・トレーディングデスクにとり「強烈な追い風」になったと考えていますし、規制緩和を横目に各行が株主還元をアナウンスしてきたのはポジティブです。ほか決算開示企業は消費の影響が気になるアメリカンエクスプレス<AXP>、時価総額が順調に拡大してきたネットフリックス<NFLX>の決算にも注目が集まっています。

マクロ統計は15日にCPI消費者物価指数、17日に小売売上高が開示されます。

仮に15日発表のインフレデータが落ち着いたものであっても、「もう少ししたら影響が出てくるから・・・」くらいの反応で終わりそうです。ウォール街のインフレに対する“耐性”がどうなのか?とJPモルガンのダイモンCEOは警笛を鳴らしていますが、先述のように、マーケットはトランプ氏がTACOると思っているので市場の反応にはギャップがあります。貿易摩擦が強まる兆しも重要視されず、投資に強気な姿勢が広まっているように感じます。

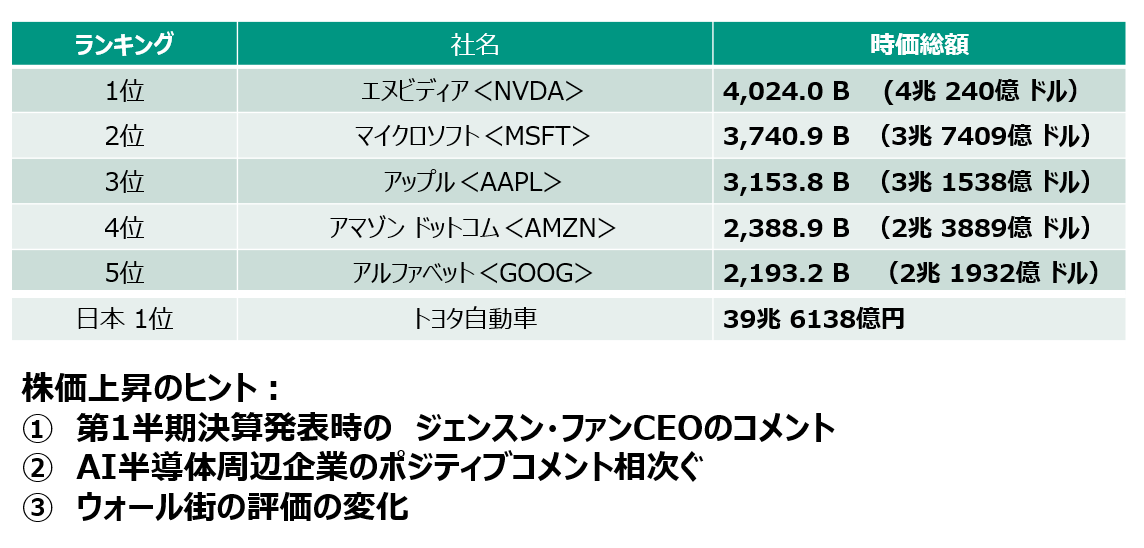

時価総額4兆ドル

先週、エヌビディアの時価総額が4兆ドルに達し、関係各方面から「未だ踊り続けなければならないのか?」という問い合わせを多くいただきました。エヌビディア株を所有している投資家の方は「未だ保有して良いのか?」であり、エヌビディア株を所有していない投資家は「買ってよいのか?」「買うならいつが良いのか」という問い合わせです。

前人未到の4兆ドルという時価総額に達したエヌビディアの背景と、今後について少しお話ししたいと思います。

出所:Bloombergをもとに 松井証券作成 2025/7/11終値基準

株価上昇のヒントは3つあると考えています。

①エヌビディア第1四半期決算(2-4月期)のジェンスン・ファンCEOコメントです:

→AI向け先端半導体用に設計されたブラックウェルは本格量産に入った

→(ビジネスプロセスの効率化・自動化を担う)AIエージェントが主流になるにつれ、AIコンピューティングの需要は加速する

全世界でAIを(電気やインターネット同様の)必要不可欠なインフラと認識、エヌビディアはこの中心にいる

第1四半期の決算は前年同期比+69%、前期比+12%という加速度的な成長でした。AIインフラの中核企業としての立場を改めて印象づけた内容なのですが、ファンCEOは「ブラックウェルが本格量産に入った」と説明しています。米中対立で中国ビジネスは急ブレーキですが、次世代半導体が全世界で必要不可欠なインフラになったとして、中国ビジネスをカバーする中東ビジネスの展開を説明しました。

さらに、生成AIベンダーと呼ばれる顧客群が大活躍し、AI需要・AI顧客基盤が一層盤石になっていると印象付けた感じです。

②AI半導体周辺企業のポジティブコメント相次ぐ:

エヌビディア株は7/11終値で164.92ドル。第1四半期決算発表前日(5/28)の株価134.81ドルと比べて約22%上昇しています。しかし、第1四半期決算発表翌日(5/29)は約3.2%上昇でした。つまり、株式市場は決算発表・業績予想ガイダンスに関してあまり信じていなかったのです。

なぜ投資家のマインドが変化したのでしょうか?

それはAI半導体周辺企業からポジティブなコメントが出始め、「外堀」が埋められたからです。

先ずIT企業大手のシステムインテグレーターSI大手企業である独SAP<SAP>、オラクル<ORCL>、IBM<IBM>が好決算をアナウンスし、顧客企業のAI需要は増加、IT支出は拡大受注残も拡大傾向にと述べています。

加え、超優良顧客であるハイパースケーラー各社が、クラウドデータセンタービジネス用に電力確保に走り、原発事業者と長期契約を結んだという報道が出ました。

足元では電力確保の恩恵からGEベルノバ<GEV>のタービン需要は大きく拡大し、彼らは2030年の商談にも入ったとか。

半導体関連企業では、カスタム半導体メーカーのブロードコム<AVGO>、エヌビディアの重要サプライヤーの1社韓国のSKハイニックスが好決算を開示し、日本企業ではディスコ<6146>4-6月期決算は業績予想を上方修正し、生成AI向けが好調で4-6月期は最高益更新と報じられています。

外堀だけではなく、内堀も埋まり、本丸が丸裸の状態になり、、、

③ウォール街の評価が変化してきました:

2025年1月、中国のDeep Seek(ディープシーク)が登場したタイミングではエヌビディア株は急落し、人工知能AIインフラへの投資が減速するとの懸念が強まりました。

加えて、米系投資銀行TDカウエンが、クラウドデータセンタービジネスの飽和懸念から、マイクロソフトがデータセンター契約を解除したと報じ、株価は大きく調整しました。私の記憶では、メディア各社は25年春に複数回に分けてこのデータセンター飽和のことを報じていました。さらに米中対立のあおりから半導体対中輸出規制が強化され、エヌビディアも営業利益率が低下すると報じていました。

結果、エヌビディアの成長限界が危惧され、機関投資家が運用商品のベンチマークとして採用しているS&P500などの株価指数をアウトパフォームするため、エヌビディア保有比率を引き下げたものの、①②の理由とともに、生成AI需要の拡大が確認され、株価が復調したのです。

業績のモメンタムはどこまで続くのか?

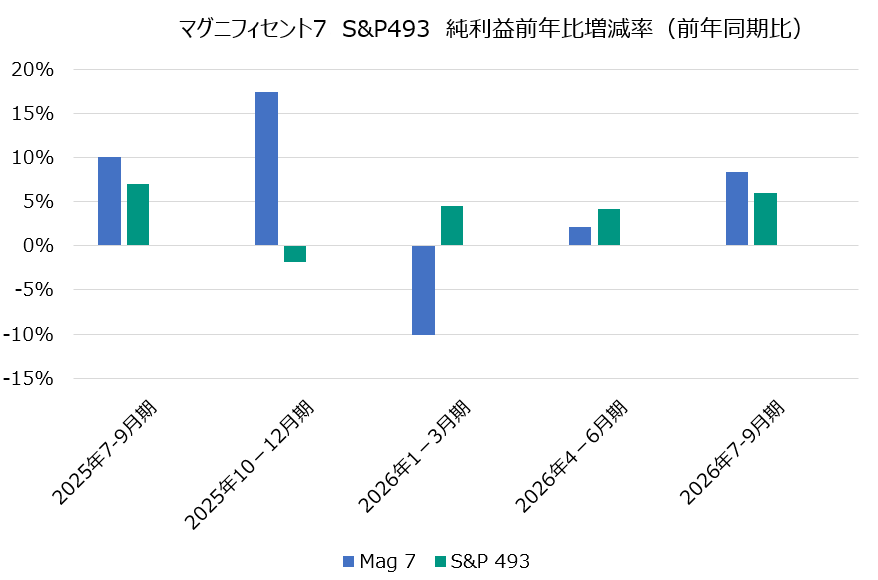

マグニフィセントセブンとS&P500から7社を引いた493社の増益の勢い・モメンタムを確認しようと思います。

市場はエヌビディアの業績は2026年度約53%売上げ成長、翌年度も約25%成長ができると考えていますが、今回のエヌビディア株再評価の件でも理解できたように、顧客企業の動向が非常に重要です。顧客企業のIT支出が積極的に増えないと“外堀”が埋まらないので、マグニフィセントセブンで業績の勢いを確認する必要が有ります。

出所:Bloombergをもとに松井証券作成 2025/7/14基準 業績予想

マグニフィセントセブンは前年と比べて純利益が伸びるのか?493社と比べて利益の伸びに勢いが有るのか?という点を確認したのですが、少なくとも年内までは業績拡大が期待できることが分かります。

エヌビディアのファンダメンタルズが現在の水準から更に拡大を続け得るというのは突飛に聞こえるかもしれないのですが、中核技術の実質的な独占企業で、価格決定力(および利益率)を有している点を考慮すれば、顧客企業もエヌビディアも、少なくとも年内は好業績が維持できると市場が考えているのではないでしょうか。

エヌビディアをはじめとするAI関連機器メーカーに対する強気姿勢は、年初に見られた動きとは極めて対照的です。今年初めはディープシークの登場により、顧客による投資削減への懸念が広がっていたのですが、いまでは、米国の大手ハイテク企業はコンピューティングインフラへの投資を一段と増やしていますし、その恩恵をエヌビディアが受けていると言えます。

少なくとも年内は・・・。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。