米銀大手行の決算で景況感を確信

高値圏で推移しているが、心配なのは・・・

4-6月期決算発表スタート

先週から金融機関大手の4-6月期決算発表が始まりました。案の定、良好な決算が開示されています。

景況感の先行きを示す指標として大手銀行セクターの決算は注目を集めていました。

市場参加者は、関税の不透明感が拭えたことで(4月の暴落を経験後、最悪期はいったん織り込んだことで)大手行の顧客企業が資金調達・M&Aなどに一気に動き始め、『ディールメーキング』が活発になると期待していたのです。しかし結果的に、投資銀行部門のディールより活況を呈したのは市場トレーディング部門でありまして、各行抜け目なく、市場のボラティリティの上昇を収益化させていた決算だったと感じました。

大手5行の上半期のトレーディング収入は前年同期比で約100億ドル(約1兆5000億円)増となり、過去最高を記録。関税などの政策が引き金となり、株式や通貨、債券市場で取引が活況でした。

バンク・オブ・アメリカは、トレーディング収入が第2四半期としての過去最高を記録。GSも4-6月期の株式トレーディング収入が過去最高で、MSも株式トレーディング収入が4-6月期として過去最高となり、シティグループのトレーディング事業は同四半期としては5年ぶりの好業績です。大手5行の上半期のトレーディング収入は合計で710億ドルに到達。上半期として過去最高を記録しています。

一方、市場が期待していた投資銀行業務の収益ですが、10億ドル未満の増加にとどまっています。

相場の変動は企業の合併・買収(M&A)や新規株式公開(IPO)にはマイナス要因になり、2021年のピーク時と比べ、なお40%近く低い水準です。

Bloombergがバンク・オブ・アメリカのグローバル市場部門のマネジメントのコメントを紹介していましたが、4月にトランプ氏が関税措置を発表した解放の日以降、「市場は大きな変動を見せた」と指摘しています。マーケットは暴落を経て急速に戻し、今やボラティリティの上昇を伴って株価は史上最高値を更新しており、「顧客の取引も活発で、懸念が和らぐと市場は安定した。その後、株式や金利、為替のポジション見直しが進んだ」と説明しています。

投資銀行の業況を端的に示すJPモルガンはどうだったのか確認してみましょう。

ジェイミー・ダイモンCEOは「米経済は4〜6月期に底堅さを保ち、(トランプ減税延長など)税制改革の最終化や(銀行資本などの)規制緩和の可能性は先行きにポジティブな要因となる。市場心理が改善したことで勢いを取り戻している」とコメント。実際、JPモルガンは2025年通年の純金利収入見通しを従来の約945億ドルから955億ドルに上方修正し、今後の業績に対しても強気の姿勢を示している。また、この好決算は同社の株価だけでなく、大手銀行全体のM&A助言業務に対する投資家の不安を和らげる可能性もあります。不良債権に備えた貸倒引当金は予想よりも少なく(4.39億ドル、予想7.61億ドル)、リスク管理の健全さも示され、景気・個人消費支出に対しても健全さを示すことになっています。

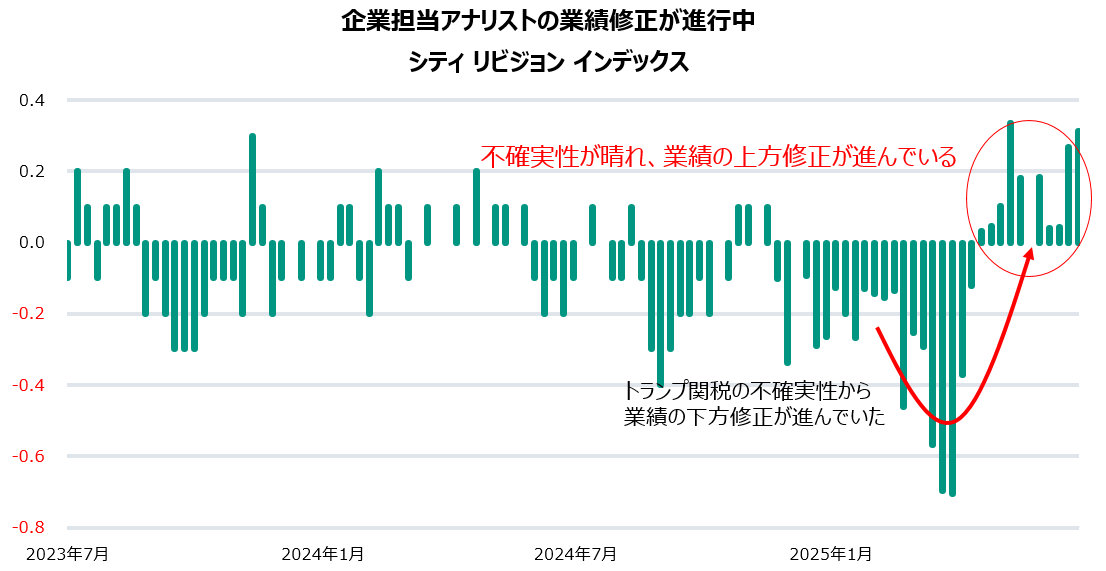

ここまでの市場環境を整理すると、関税が不確実性を市場にもたらしたのは事実ですが、①新たな関税が発表されたにもかかわらず、例えばUSMCA準拠のメキシコからの輸入品の様に、課税の先送りや除外がまだ実施されていることから、米国主要企業の輸入からのインパクトが小さいことが考えられること、さらに②いくつか新たにトランプ政権から発表された諸外国・地域に対する新たな関税率も、8/1に向けて交渉が進展し、関税率が引き下がる(トランプ氏は結局TACOる)と見られていると一般には考えられています。最終的には輸入品に対してちょっとした消費税がかかる程度に落ち着くのではないかと考える市場参加者は多いのではないでしょうか。→ 関税政策に市場が「慣れてしまった」と言われる所以です。③そして多くの企業は関税が課せられる前に多くの商品・原材料を備蓄していることもあり、売上原価に反映されていないのではないか(この点はどこまで在庫・サプライチェーンの中で関税のマイナスを消化することになるのか不透明なのですが・・・)、さらに④関税に対する懸念は4月にピークを打ったことその後、アナリストの業績修正のリビジョンインデクスはプラス圏で推移が出来ていますので株価も堅調なのだ・・・と考えて良さそうです。

企業の不確実性が大きい状況に変わりはないのですが、企業の利益成長を後押しするドライバーは依然有る、それらが政策による逆風を帳消ししているのではないか、一部で懸念しているほど悪くはないという具合かもしれません。

出所:Bloombergをもとに松井証券作成

期間:2023/7/21-2025/7/18 週次データ

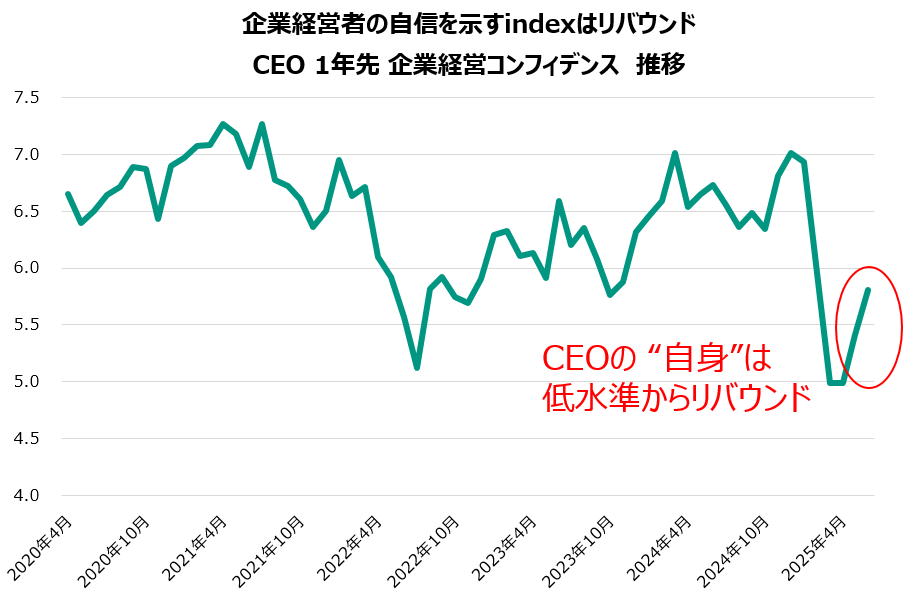

出所:Bloombergをもとに松井証券作成

期間:2020年4月-2025年6月 月次データ

上記の様に、企業収益は改善が見込まれ、同様に、企業経営者の経営に対する自信も回復したことで、業績改善・財務改善のみならず、センチメントも良くなってきました。

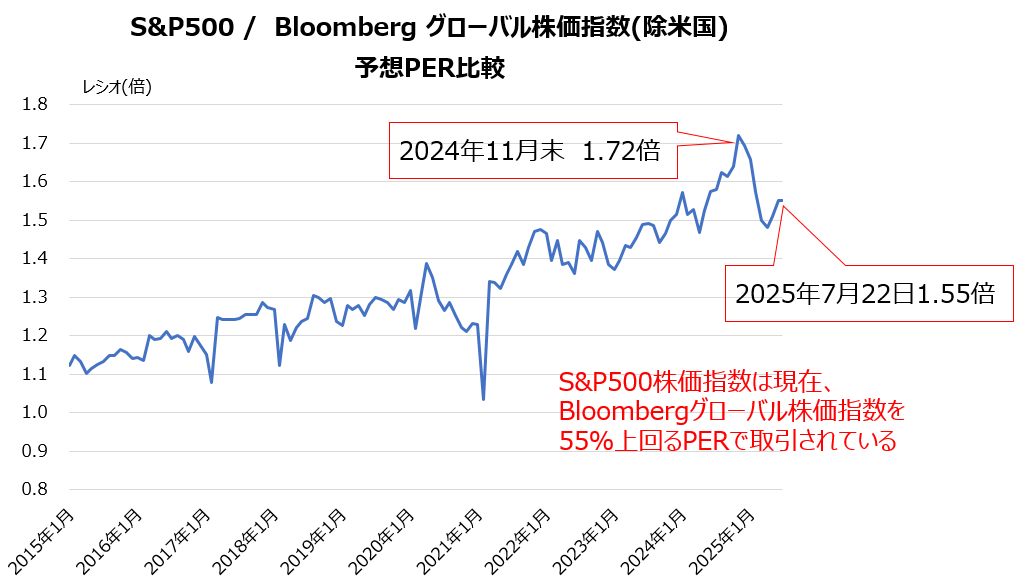

上昇した株式市場の懸念点:

懸念はバリュエーションだが、金融セクターに注目したい

米国株は世界の他市場株価と比べてパフォーマンスは頭抜けているものの、1年先の利益(EPS)で見たPERは7/21終値基準で23.82倍まで上昇し、割安感を求めるのはかなり難しくなってきています。先週のコラムでも述べましたが、エヌビディアを筆頭にテクノロジーセクターが急反発し、ハイテクセクターのパフォーマンスが頭抜けており、次いでデータセンター事業者の電力需要拡大から公益株が好調。そして金融セクターももはやグロース株ではないのか?と呼ばれるようなパフォーマンスを見せています。

金融セクターETF<XLF>のパフォーマンスを見ると、年初来+8.4%で主要株価指数を上回るパフォーマンスになっています。

出所:Bloombergをもとに 松井証券作成

期間 2015/1/30-2025/7/22 月次データ

Bloombergも世界の主要市場に於いて金融株のパフォーマンスが大幅に改善してきている点にも触れ、金融株の上昇突破の実現可能性を記事にしていました。

ポイントは個別株ではシティグループ<C>、そして資産管理会社であると指摘しています。

シティは今年、大手銀行・地方銀行の中ではトップパフォーマンスを叩き出しています。

(7/21終値現在シティグループ年初来+31.62%)

これは継続的な自助努力リストラによるものであることは知られていますが、足元は、ウェルズファーゴのクライアント向けメモで利益成長率の見通し、高いリターン、事業再編(リストラ)の恩恵、自社株買いを強調していました。ウエルズファーゴは、結果的に、大手行の中で最も同業他社比で割安なバリュエーションでトレードされていることが修正されるのではないか(PBR0.87倍、一方でJPモルガン2.37倍で取引されている)と述べています。

投資銀行・大手行のみならず、資産管理会社(アセットマネジメント)も期待できるかもしれません。

資産管理手数料は、通常、管理する資産の割合で決まりますが、株式市場が上昇するので収益にはポジティブです。Bloombergは金融セクターETFに占める資産管理企業群の利益貢献を約10%を占めると推計していますので、マーケットの上昇は金融セクターETFには追い風です。

筆者は、依然米国株にはポジティブです。

ハイテク企業の4-6月期決算発表のタイミングで開示されるガイダンスで、もう一段株価の上昇余地が見えてくると考えています。しかし、バリュエーションを考慮すれば主要株価指数が大きく上昇することは考えにくい…、よって局地戦で、企業再評価などで金融セクターに注目したいと考えています。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。