相場上昇のキッカケはまたしてもトランプ氏、

霧が晴れた株式市場のnewHEROは誰?

2025年7月30日

マーケットアナリスト大山です。今週もよろしくお願いします。

米国株式市場は堅調に推移しています。企業の好決算と通商政策がフォローで最高値更新が続いています。トランプ関税の不安が無くなり、不確実性の「霧」が晴れたことでリスクオンですね。

先週のコラムで、株価上昇の唯一のリスクとしてバリュエーション(PER)の高まりを指摘しましたが、4-6月期決算を経て、徐々に企業業績(EPS)が上昇していることや、物色の広がりもあり、全員参加型の株価上昇に見られるポジティブさを感じます。

今週はイベントに溢れています。FOMC会合開催、8/1の関税交渉締め切り、企業の4-6月期決算発表などのイベントが多数あります(Bloombergなどは今週は「正念場」で年後半の方向を占うという伝え方をしています)。このコラムを執筆している7/28早朝も日=米関税合意に続くビッグニュースとして米=EU関税合意のニュースが飛び込み、もう一段「不確実性」の霧が晴れ、米国株指数先物が上昇してきました。

市場の変動幅・ボラティリティが小さく、「さぁサマーラリーで盛り上がってきました!」と大きな声で言い辛いのですが、株式投資・新NISA積立投資などの投資評価益拡大・運用利回り上昇を通じて、サマーラリーを実感している方は多いのではないでしょうか。

「思っていたよりも良い」4-6月期決算

4-6月期米企業決算アップデート(FACTSETから)

FACTSETが、この週末までの4-6月期第2四半期決算のアップデートをしています。

ここまでS&P500企業の34%が第2四半期の決算を開示し、これらの企業のうち、80%が予想を上回る実績EPSを報告しているとのこと。これは5年平均の78%、10年平均の75%を上回っているのです。

前述の通り、PERは高まってきていますが、期待値だけが高まるバブルの様な事ではなく、徐々にEPSも上昇し、中身が伴ってきていることを実感しています。企業業績の売上成長に関してもS&P500指数は、第2四半期の年間売上成長率を5.0%と報告し、これは決算発表前のタイミング6月30日の推定値4.2%を上回ってきています。つまり決算業績は「市場コンセンサスよりも良かった」「市場参加者が思っていたよりも良かった」感が出ていると言えるのではないでしょうか。

WSJ紙は7/20にこの様な記事を掲載しています。

The U.S. Economy Is Regaining Its Swagger.

Consumers spending again after spring’s tariff chill but some expect growth to be slow.

直訳すると米国経済の自信が回復し、消費者が散財し始めたという記事です。

英投資銀行バークレイズの米担当シニアエコノミストは「消費者には何度も驚かされてきた」と述べ、4月時点で、米経済が年内にリセッション(景気後退)に陥ると予想していたのですが、現在は緩やかなペースではあるものの、成長を続けると経済予想を上方修正してきました。

この様にバークレイズのみならず、JPモルガンなどの大手投資銀行は、最早景気後退を予想しておらず、中小企業の経営者はますます楽観的になり、多くの人が予想を上回る需要を報告し、雇用を計画していると報じています。

そして、出来るだけ支出を抑えながら、トランプ大統領の関税脅しの変化に対処しようと努めた個人も、ここにきて「何が起こるか見守る状態にあった」けれど、「惜しみなくお金を使い始めた」とのコメントを紹介しています。消費者の考え方が変わり、子供が生まれたこと(記事の中では、取材した男性に第2子が誕生したことに触れています)、大型SUV(ファミリーが増えることや大型犬を飼うので車をレクサスかボルボに買い替えるそうです)への買い替えを控えていることにも触れていました。

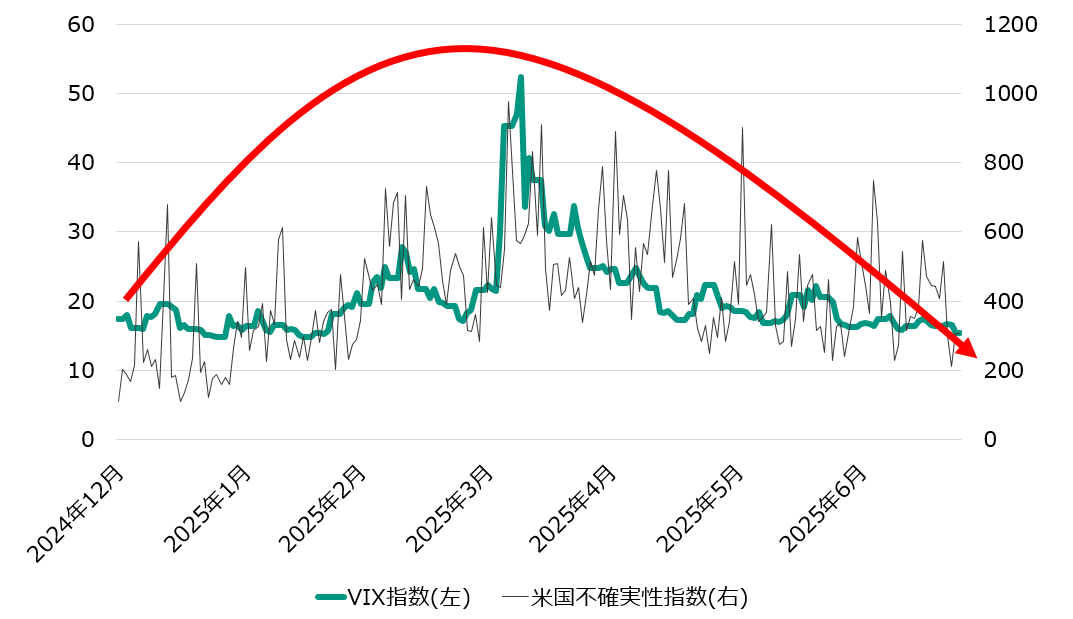

年始からの不確実性の変化、恐怖指数の推移を見てみましょう。

米国不確実性指数・恐怖指数VIXの推移です。

出所:Bloombergをもとに松井証券作成

期間:2024/12/31-2025/7/23 日次データ

上記チャートの様に、「不確実」の霧が晴れきていることがお分かり頂けるのではないでしょうか。

同時に恐怖指数VIXも低下基調で、足元は15ポイントを割り込んでいます。VIXが低下している=相場変動が小さい=ボラティリティが小さいのですが、先週末まで22日間連続でマーケットの変動(S&P500指数の値動き)が小さく、毎日、値動きが1%未満という日が続いています。

ボラティリティが低下しているので、年金などの長期マネーを運用する機関投資家も投資しやすい環境と言えます。

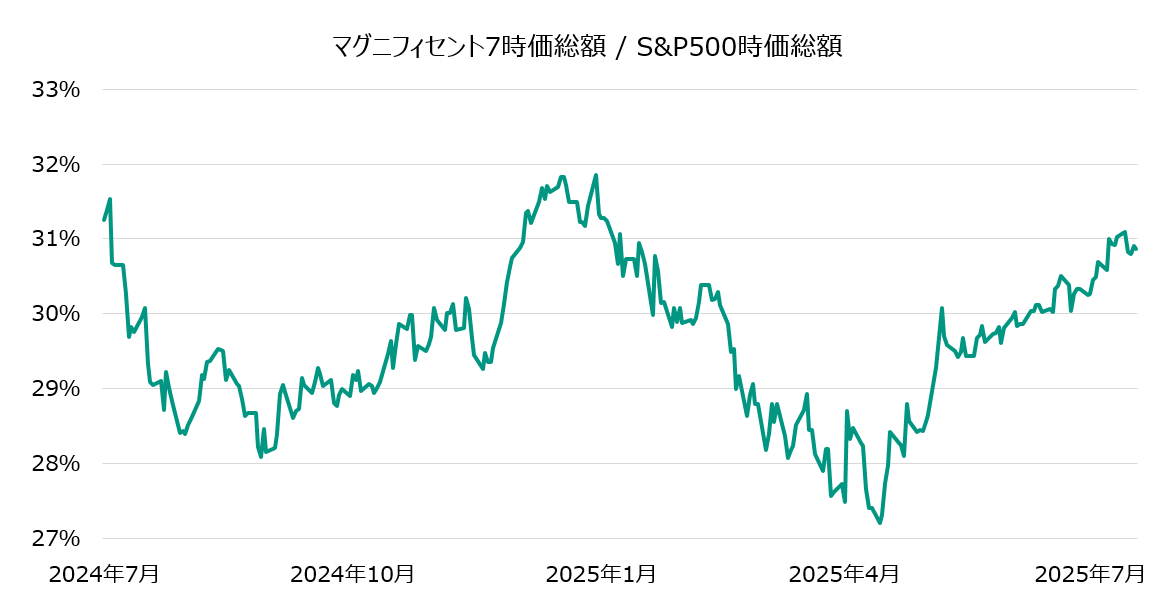

物色の広がりは・・・newHEROは誰?

物色は徐々に横に広がっているようです。

株価上昇の牽引役はこれまでのマグニフィセント⑦の株価上昇が原因というわけではないようです。

もちろんエヌビディアの時価総額が4兆ドルを突破し、AI需要の拡大はハイテク銘柄にとってGoodニュースたった訳ですが、マグニフィセント7時価総額vsS&P500時価総額で見ると、米国株が史上最高値を更新する中でも7社主導で指数が上昇している状況ではなく、ほかにもヒーローがいることが分かります。

出所:Bloombergをもとに松井証券作成

期間:2024/7/8-2025/7/25 日次データ

不確実性が拭えたことで株価が上昇してきましたが、マーケットは3つのテーマを見ていたと思います。

①AI投資の活性化、②FRB利下げ再開の恩恵、③金融規制緩和と銀行株の復活といったテーマですが、直近は決算発表を機に大手銀行株の上昇が目立ちました。

銀行株の復活は、決算前に期待していた(トランプ関税の影響で止まっていた案件が動き出したゆえの)投資銀行部門の復活ではなく、トレーディング部門主導でボラティリティを収益化することができた流れでありました。

しかし各金融機関のマネジメントコメントは、顧客企業(米国企業)が不確実性をぬぐい、M&Aやファイナンスの案件で動き出したことを示唆し、7‐9月期以降こそ、投資銀行部門が収益を牽引することになりそうだと感じましたし、市場環境の好転でオルタナティブ投資の運用機関、アセマネも良さそうに感じます。オルタナティブ投資に関する規制緩和も期待が出来そうです。

米国市場は前述のとおり、ハイテク株の影響が徐々に低下しつつあります。今後はAI関連の成長期待に応じた銘柄選別の動きが活発化する可能性が有りそうです。

AI分野の勝ち組ハイテク企業群もコスト上昇、競争激化に直面し、マージンが低下することにも念のため気をつけておく必要が有るでしょう。AIイノベーションが進化するなかで、進展が遅れている電力・ガスと言った関連インフラセクター・エネルギー供給のボトルネック解消にまで再評価が押し寄せるのか、規制緩和が及ぶのかなどが焦点になりそうです。

たとえば原子力は地域ごとの特性や規制などが入り組み、投資先企業を絞ることが非常に難しい業界なので、資産規模などでETFを選別して投資先を見て行くことが良いのかもしれません。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。