エヌビディアの投資リスクと賞味期限を考える

2025年9月3日

マーケットアナリスト大山です。今週もよろしくお願いします。

先週は日本時間8/28の早朝に半導体企業エヌビディア第2四半期5-7月期決算が開示されました。昨年、ゴールドマンサックスは「この世で最も重要な会社」と表現したことが話題になっていました。市場は、最も需要な企業の決算イベントを無事に通過したものの、週末にWSJ紙が報じた中国アリババ「新AI半導体開発 米エヌビディア製品を代替」によって、再び不安定になっています。

今週のコラムはエヌビディアが考える業界成長と その中心にエヌビディアが留まり続けるであろう理由について考えてみようと思います。

■エヌビディアの第2四半期決算は、多くの市場参加者も「無事に通過した」と考えたと思います。それくらい良い決算だったと思います。

売上 467億ドル(前年同期比+56%)、調整後EPS 1.05ドル(前年同期比+54%)を示しました。

また第3四半期のガイダンスは市場予想535億ドルを上回る540億ドル±2%を示し、粗利率(マージン)も市場予想73.4%を上回る 調整後73.3%-73.5%という数字を示しました。ポジティブです。

ほか 自社株買い 600億ドルの枠を追加(2026年度上半期に自社株買いと配当で243億ドルを株主に還元、自社株買い残高は147億ドルでしたが、追加で600億ドルの枠を承認)しました。

なお、これらの業績数字、見通しには中国市場向けに設計されたGPU「H20」の販売は第2四半期も第3四半期もゼロが前提になっています。

中国向けの半導体売上げがゼロだった & ゼロになる前提で出てきた決算でしたが、総じて良い数字が出たと思います。私は決算を見て、とくに粗利率の改善が見られたことがポジティブだと感じました。

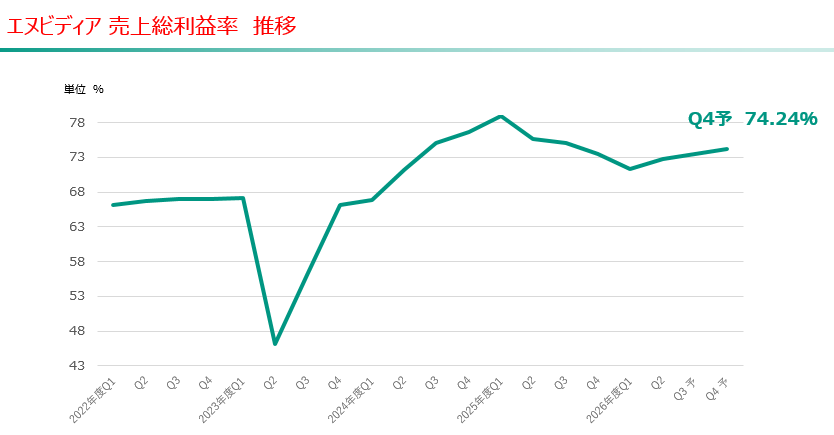

エヌビディアは定期的に最先端の半導体を世の中に送り出していますが、新製品投入後は一時的に粗利率が下がる傾向にあります。しかし、製品が売れれば量産効果が出て粗利率が上昇します。この粗利率の上昇こそ、エヌビディアのAI半導体の販売状況を示す明確な指針です。

出所:Bloombergをもとに松井証券作成

2025/9/1時点データ

上記は粗利率の推移を記したものですが、直近では第1四半期の71.3%でボトムを付け、市場予測では第4四半期に向かって徐々にマージンが高まる見通しが大勢を占めています。

最先端の半導体の需要が猛スピードで拡大し、量産にも成功し、儲かり始めています。

決算説明会では、

①需要の源であるデータセンターの設備投資に関して、現在の約2兆ドルから2030年までに年間3-4兆ドルに達すると予測していることを明らかにしました。

②中国向け収益に関しては、「H20」の販売が再開されれば第3四半期の中国市場向け売上が20-50億ドル規模になる見込みであること、中国が年間50%成長可能な 現状500億ドル規模のAIインフラ市場 だと述べています。

中国向け市場の売上ポテンシャルに加え、③現行チップ「ブラックウェル」から次世代チップ「Rubin」に関するロードマップも明らかになりました。既に設計定案(テープアウト)が完了し、早ければ顧客向けサンプルの提供が開始される見込みで、2026年に市場投入される予定です。

エヌビディアのリスクを考える

エヌビディアは、目の前にある中国という巨大市場に「リーチできるのに リーチが出来ない」という点が不確定要素=リスクだと言えます。中国市場へのリーチは恐らく可能だと思われているものの、「一体いつになるのか」時間軸が読めない点が一番投資家を混乱させています。

米中対立の狭間にエヌビディアが立っている事が問題なのです。これは自助努力ではどうすることもできない問題で、ロビー活動に徹するしかないのかもしれません。業況改善のためにエヌビディアは北京とワシントンを説得して中国顧客へのAIチップの販売を許可してもらう事が必要なのです。

ほかリスクは決算書に記された非公開顧客の収益貢献度が徐々に高くなってきた点でしょうか。

決算書には 顧客A(Client A)、顧客B(Client B)と記されていますが、収益の23%、16%を占めています。前四半期はA社が14%、B社が11%でしたので、明らかに顧客の集中度合いが高まっています。おそらく世の中によく知られている クラウドサービス大手3社+メタ の大手4社の中の何れでしょうが、今も昔も限られた顧客からかなりの収益を得ているし、今後も続くと見られている点に関してリスクを感じる投資家は居るかもしれません。

そして29日にWSJ紙が報じている中国アリババのAI向け半導体開発の件もリスクとして急浮上してきました。この様に報じられています:

Alibaba Creates AI Chip to Help China Fill Nvidia Void

中華系テック企業アリババは長年エヌビディアの大口顧客だったのですが、遂に自分たちで半導体を作り、米国に追いついたというトーンで報じられています。

WSJ紙は業界関係者の話として、中国は依然として、米政府が中国向け輸出を禁止している最先端品に匹敵するチップの製造にはほど遠いと述べています。中国の最大の弱みはAIの学習にあるとのことで、記事の中で事情に詳しい関係者は、アリババの新型チップは学習ではなく推論用に設計されていると述べています(WSJ紙も述べていますが、推論は通常、最先端のチップを必要としません)。

また中国のエンジニアの話として、ファーウェイ製などの中国産チップは(AI学習用のチップ)、旧世代の低性能チップを複数組み合わせて品質を補ったことから電力消費量が大きく、AIの学習中に過熱や故障といった問題を起こすことがあるようです。(ですから、学習用途の半導体分野では未だ依然としてダメなのかもしれません)

とはいえ中国企業は、エヌビディアが中国での販売を認められている中では最も高性能の推論のために設計されたAIプロセッサー「H20」の代替品にたどり着いています。

エヌビディアの競争優位性「障壁」

それでもエヌビディアの競争優位性は問題がないのか?いつまで問題ないと市場は考えているのか?

市場の考えるエヌビディアの競争優位性を担保しているのは ソフトウエア「CUDA」の存在です。

CUDAは、エヌビディアの半導体を動かすためのOSで、メンテナンスマニュアルみたいなものです。

世界中の開発者たちが熟知している整備マニュアルの様なもので、過去10年以上の時間をかけて世界中の開発者はCUDAを標準言語としてAIを構築してきたと言われています。開発者を繋ぎ止める「CUDA」という名の強力な存在、一度でも開発環境でCUDAを使用すると、他のプラットフォームへの乗り換えは困難と言われています。まさに「CUDAの壁」とも呼ばれる障壁です。

競合がいかに高性能の半導体を開発しても 半導体を動かすOSが無ければ、整備・メンテナンスマニュアルが無ければ乗り換えることは不可能とも言われ、長年のノウハウを捨てて他のプラットフォームに移行するコストは、プロジェクトによっては数百万ドル規模に達するとも言われています。まさに、技術的な優位性だけでなく、経済的な合理性もが競合の行く手を阻んでいるのです。

この様に、半導体チップ単体だけではなく、AIの開発に必要なすべてが完璧にチューニングされた「システム」を半導体と共に売ることで、差別化を図っています。今回、アリババが半導体と共に開かれたシステムを提供し、顧客である開発者たちを満足させることが出来るのかまだ分かりませんが、この点は定点観測をおこなうべきでしょう。

ハッキリと顧客らが競合へ乗り換えるインセンティブが出てこない限り、暫くの間、エヌビディアはAI市場の成長のど真ん中に留まり続けられるのではないか?と考えています。

投資家はエヌビディアを買いたい弱気※の気持ちで見ているのではないでしょうか。

(※下がったら・・・買いたいという気持ち)

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。