利下げに勝る景気後退リスクと処方箋

2025年9月10日

マーケットアナリスト大山です。今週もよろしくお願いします。

「利下げ期待」に支えられ、高値更新を続けている米国株です。今週は更に利下げに対する確信度Confidenceが高まりそうで、メディアの報道も眺めても利下げ再開を示す “resuming rate cut” という言葉が綴られていました。

週末は雇用統計(8月)の報告が有り、メディアも ”Weaker than expected US jobs figures pave way for Fed rate cut” 利下げの道が開かれたと報じています。

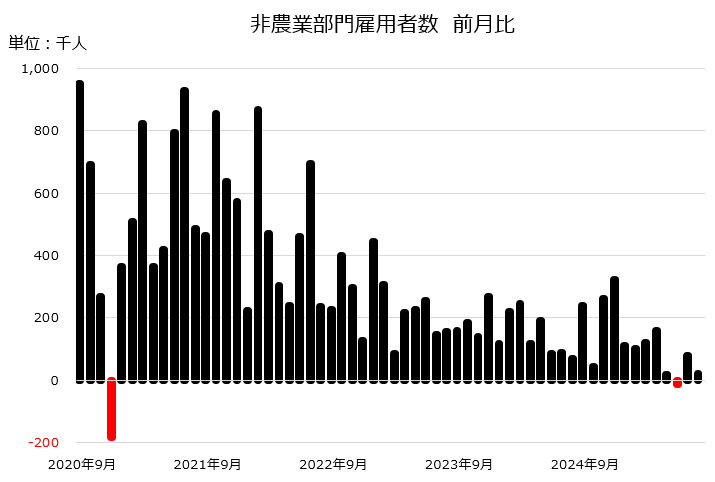

非農業部門雇用者数が市場予想を下回り、8月は僅か前月比22,000人増加にとどまり、6月数値が下方修正されて13,000人の雇用減少となりました。前月比の数字がマイナスだったのは2020年12月以来4年半ぶりです。これにて3か月移動平均の雇用増加数は僅か29,000人増加に改められています。この統計で9月FOMCでの0.25%利下げはほぼ確実なものとなったと言えます。

勿論、今週の物価統計(9/10PPI、9/11CPI発表)でインフレが再び加速する兆しが見られれば、9月利下げ確実という意見が非常に危ういと感じる可能性が有りますが・・・。

出所:Bloombergをもとに松井証券作成

期間:2020/9月~2025/8月

ひと月前8/1に開示された雇用統計(7月)ではWSJ紙はこのように伝えていました。

“this opens the door a little bit wider for the potentially cut in Sep.” 利下げの可能性の扉がちょっと開いたという程度のニュアンスでありました。5-6月統計数値の大幅な下方修正がありましたが(トランプ大統領は統計数値が不正に操作され、政治操作されたと激怒し(そんなことが有る訳がないのですが)、米労働統計局長が更迭されています)、次回FOMCまでの間に緊急利下げが必要になるとか、9月に0.5%利下げもアリエールの様な雰囲気ではありませんでした。

8月末のジャクソンホール会議を経て金融当局のニュアンスが変わり、もう待てないという雰囲気になってきた可能性が有り、この統計がダメ押ししたのでしょうか。景気刺激策が必要だと感じるほど、労働市場が明らかに鈍化し始めた・・・と投資家が意識しています。しかし皮肉なことに、停滞した労働市場が利下げの根拠になる一方で、金利引き下げが雇用創出を促したり、雇用環境が実質的に改善したりする可能性はあまり高くないはずです。そのためには、アメリカの通商貿易政策に関する確実性と安定性が必要だと考えています。

まだ「労働市場悪化」という悪いニュースを一時的なものとして、最終的に2026年末まで1.5%程度の金利低下で景気減速は乗り切れると考えていると思いますが、どこかでBad news is Bad newsと考えるタイミングが有りそうです。CMEのFed Watchツールの0.25%利下げ確率が90%を超えようと、0.5%利下げを見る向きが8%ほどあっても、信用不安(債務不履行の増加)や融資需要の減退に伴う経済への打撃、リスクマネーの動向を注視すべきかもしれません。

利下げで金融セクターが売られた場合・・・。

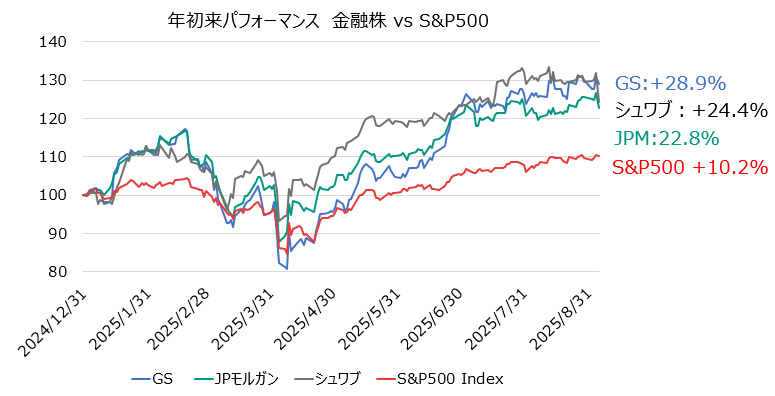

昨年末を起点に先週末までの間のS&P500株価指数のパフォーマンスは約10.2%の上昇ですが、投資銀行・証券会社の株価は10%以上も主要株価指数をアウトパフォームしています。

金融セクターは、AI設備投資に支えられたハイテク・公益事業・資本財サービス等のグループに次ぐパフォーマンスで指数上昇をけん引してきました。

出所:Bloombergをもとに松井証券作成

期間:2024/12/31-2025/9/5 2024/12/31を100として指数化

年初来で大手金融機関の株価を見ると、景気刺激策を先取りするように、景気後退<利下げを評価して非常に順調に推移してきたことが分かります。しかしながら足元は、投資家が「想定以上の利下げ」を見に行き、弱い経済指標を株式市場全体の売り圧力として見始めた様な気がします。

4-6月期決算発表や、マーケットの最近の強気のセンチメントとは対照的な動きです。

(金融機関にとっての金利の影響は複雑ですが)今回、低金利が逆風になる可能性を感じているのかもしれません。景気刺激のために利下げが実施されれば、銀行・証券会社・資産運用会社にとって主要収益源となる純金利収益(NII:金利収益)に悪影響が及ぶ可能性が高いのです。

筆者は、最終的に低金利政策の負の側面を無視し、景気の力強い回復を見に行く可能性が有ると考えています。株式トレーディング的には、9月FOMC後に利下げ・低金利政策をネガティブに織り込み、金融セクターが売られた場合に投資機会が有りそうです。

理由は投資銀行部門の復調です。企業活動が一気に活発になっているのです。

そのロジックは簡単で、インフレが抑制されている環境下で、将来の金利低下を見つつ、市場金利以上に稼げる投資案件がゴロゴロしているからです。今の日本株上昇と同じで、経済成長率が調達金利以上なので、緩和的な環境だから株価が上がると言うことです。

Bloombergはゴールドマンサックスのコメント「2026年に記録破りのM&Aが発生する可能性が有ると予測している」を紹介し、英バークレイズはAIの軍拡競争で来年の今頃までに1,000億ドル以上のM&A取引が数件行われる可能性が高まっていると伝えています。そして6-8月の期間のグローバルのM&A総額は、取引領域の拡大に支えられ、昨年夏比約3割増、グローバルで約8,500億ドル規模に拡大していると報じています。

年初こそトランプ政権の通商政策の不確実性の高まりで企業活動は弱まりましたが、企業家の野心が燃え上がり、アニマルスピリッツは全開、投資銀行の顧客が明らかに慎重から行動へと変化しているとのことです。

雇用の減速、加速するインフレ、関税の不確実性はどれも経済に対する懸念に直結するのですが、ここからの金融環境とアニマルスピリッツで案外乗り切れると考えています。

とはいえ市場の変動ボラティリティは高そうですが・・・。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。