決算に対する期待と不安

2025年10月29日

マーケットアナリスト大山です。今週もよろしくお願いします。

本コラムを執筆している10/27、とうとう日経平均株価は5万円の壁を突破してきました。終値で50,512円です。2008年のリーマンショックの時、日経平均株価は一瞬7,000円を割り込み、「株価が溶けて無くなるのではないのか?」と本気で心配しましたが、その後17年かけて、ここまで来ました。

筆者が証券会社の門を叩いた1994年4月1日の終値は19,277円です。あの日から31年かけて5万円の壁を突破してきました。非常に感慨深いです。

先日、首相指名選挙の直後に日経平均株価最高値更新の動画を公開していますが、日本株を買い上げている海外リスクマネーの求める「日本の変化」と「海外勢が買うならどのような銘柄になるのか」を解説しています。経験上、海外リスクマネーの中で、ここから日本株のポジションを一気に積み増すファストマネーの類は「細かく日本企業のことを調べるわけがない」と考えています。

ですから彼らが買いに来るなら、日経平均への寄与度の大きな銘柄から物色されるだろうという事をお話ししています。お手すきの時にご覧ください。

【日経平均株価 最高値更新】首相指名選挙を受けての今後の見通しを解説!

さて、先週の株式市場は一進一退を繰り返し、主要株価S&P500は1週間で+1.92%上昇しました。米国株は史上最高値を更新、記録を塗り替える日が続き、「今年のマーケット米国株は調子が良い」と考えていましたが、米国以外の世界の株式市場は“もっと調子が良い”のです。

年初来の主要株価指数のパフォーマンスはこの様になっています。(2025/10/24時点)

米S&P500+15.47%、

米ナスダック総合+20.2%

MSCI米国除く全世界株式指数(いわゆる米国除くオールカントリー)+27%、

MSCI全世界株式指数(いわゆるオールカントリー)+20.5%

日経平均株価+23.6%、

独DAX+21.8%(※現地通貨ベース)、

韓コスピ+64.3%(※現地通貨ベース)、

英FTSE+18%(※現地通貨ベース)

このように米国以外のパフォーマンスを見ると、ここ10年の「アメリカ例外主義」から投資家心理が変化した?と考えても良さそうなパフォーマンスが並んでいます。

仮にそうであれば(米国以外に割安株を求めるとすれば)、どのような理由が考えられるのでしょうか?

元来、アメリカには強い経済・高い利益率・最先端のテクノロジーが存在し、「資金を投下できる最高の場所だった」ハズです。多少乱高下があっても株式市場が上昇してきましたが、一部の投資家が代替案を求めた、、、と考えて良いかもしれません。マグニフィセント⑦のような、わずか数銘柄の大型ハイテク株の上昇に依存していた事実に関しても、改めてリスクを感じ始めた理由は何だったのでしょうか。

2024年から2025年にかけて起きた出来事にヒントが有るかもしれません。トランプ政権下、ホワイトハウスから何が飛び出すのか予測ができなくなり、多少、分散投資が必要になってきたという事が最大の理由かもしれません。

そして、アメリカ市場よりも株価収益率で見れば割安な市場が周りにあったこと(米S&P500PER24倍弱のバリュエーションと比べ、日経平均株価21倍、ハンセン12倍は「買う理由」になりそう)も大きな理由になりそうです。ドル高を目指すトランプ政策は、諸外国の国際企業にとって業績を押し上げることにもなり、ポジティブだとみられたことも理由になりそうです。

こうしてみると、世界最高の投資先である米国株だけにリスクマネーを集中させることは他に収益機会が有るという観点で「逆にリスクになる」と見られても不思議ではありません。

ただし、突然豹変するトランプ大統領のこと、米国政府が株主になる案件が続々と出てきている中で、「強いドルが望ましい」としながら、ドル安が米製造業の輸出競争力を高めるという利点に気が付いて、諸外国に対して通貨安誘導への協力を求める可能性が出てきそうなのが怖いところ。

分散投資は基本ですが、突然沸き起こる荒い値動きには注意が必要だと考えています。

ともあれ、米国の主要株価3指数は揃って最高値を更新、5営業日でNYダウ2%超の上昇、S&P500は1.9%、NASDAQは2.3%の上昇でありました。

今週は企業決算(今週はS&P500構成企業のうち約160社の決算発表が予定されている)、利下げが「100%」見込まれているFOMC、日銀の政策決定会合、カナダの中央銀行も金融政策を発表します。そして米中首脳会談が予定されており、引き続きヘッドラインに振らされる展開になりそうです。

AI銘柄だけではない ・・・ 企業決算のトレンドが変化

先週はS&P500構成企業の約29%、145社が決算を開示しています。FACTSETによれば、これらの企業のうち、87%が予想を上回る実績EPSを報告し、これは5年平均の78%を上回り、10年平均の75%を上回っているとのことです。ロンドン証券取引所のLSEGは83%が売上高予想を上回ったと指摘し、決算シーズンは好調な滑り出しだと報告しています。

利益の話ですが、S&P500の11セクターのうち8セクターは前年比で増益を記録しています。

情報技術、金融、公益事業、素材セクターが牽引した一方で、3セクターは前年比で減益を記録しており、エネルギーとヘルスケアセクターが足を引っ張っています。

決算を見て行くと、先週はAI銘柄以外の健闘が目立ちました。

先ず自動車大手のGM<GM>は、年末までの堅調な見通しを示し、株価を史上最高値まで持ち上げています。

化学の雄、今年S&P500をはるかに上回るパフォーマンスを示してきたスリーエム(3M)<MMM>も、新CEOが新製品投入と既存顧客からの収益拡大を継続する中で、2025年の利益予想を上方修正し、決算発表後、10/21は7.66%株価が上昇。株価は最高値を付けてきました。

株式分割の成功企業の代表例、GEエアロスペース<GE>。同社はGEが昨年分割した3部門の中で最大の企業ですが、4か月で2度目の利益見通し引き上げを発表しました。航空機市場が堅調でGEエンジンの納入が改善され、GEも過去最高値を21日に更新しています。今年のGEは年初来+82%で、絶好調です。

消費者向けでは、コカ-コーラ<KO>。最近注力している無糖ソーダなどの健康志向飲料と、価格転嫁が功を奏し、ウォール街の予想を上回る決算でした。総売上高は125億ドルで、10年以上ぶりの高水準を記録し、コカ・コーラも21日に4%株価上昇しました。

年初来のパフォーマンスは下記の通りになります。

GM:+30.7%

3M:+30.5%

GEエアロスペース<GE>:+82%

コカ・コーラ:+12%

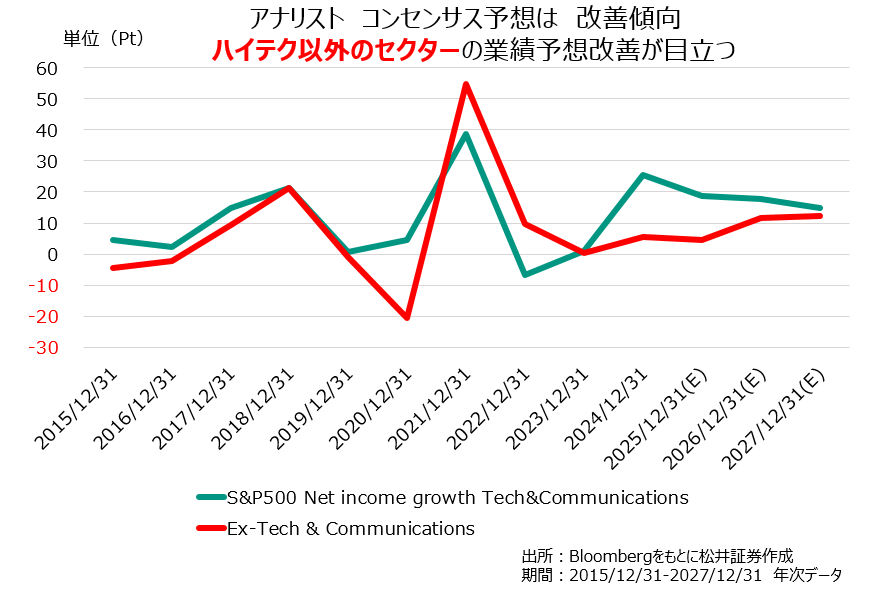

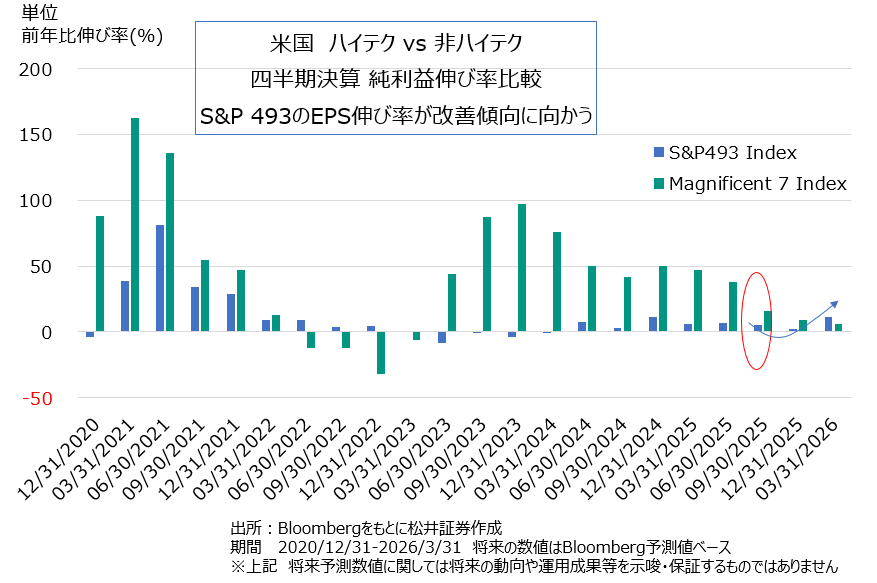

確かにマグニフィセント7、大手ハイテク企業の第3四半期(7-9月期)決算の利益成長予測はロンドン証券取引所LSEG予想で前年比+14%、FACTSETは+15%利益成長を見に行っていますが、企業業績の好調の波は上記の様に広がっているので、マグニフィセント7を除いたS&P493社の利益成長も直近はLSEG予想で+7.8%にまで高まっています。直近数四半期と比べて「格差が大幅に縮小している」という報告があります。

下記の図の様に、ウォール街のアナリストの業績予想は、ハイテクを除くセクターの改善が目立ちます。

下記図表の様に、マグニフィセント7vsその他493社の利益伸び率比較をすると、底打ちのトレンドが493社の方で確認できます。

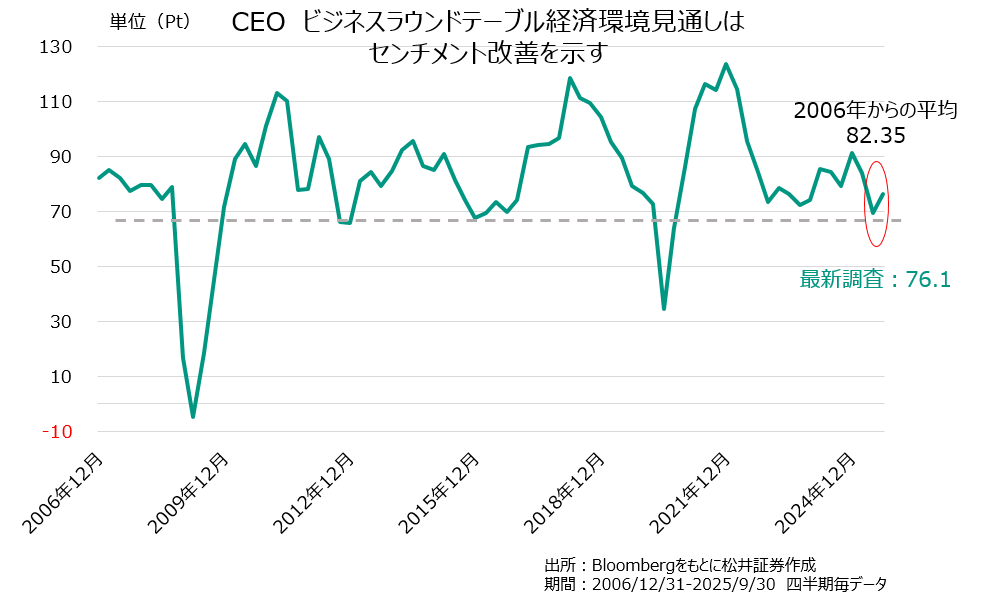

企業業績の改善は「マネジメントのセンチメント改善」でもあります。

「マーケットは短期的には脆弱な状態が続く可能性があるものの、企業の成長は加速し、CEOの「コンフィデンス・自信は取り戻され、消費者支出は増加傾向維持、安定した信用環境が見られ、金融環境は金利低下。株式市場を取り巻く環境は依然として健全」と指摘する声もあります。

確かに、前述した米国の伝統的な企業の好決算を見ると、堅調な利益実績は、前例のない関税の不確実性、サプライチェーンの混乱、慎重な消費者、そして利益率を圧迫する労働力・原材料コストの上昇といった課題に、米国企業が耐えうる能力を示していると感じます。

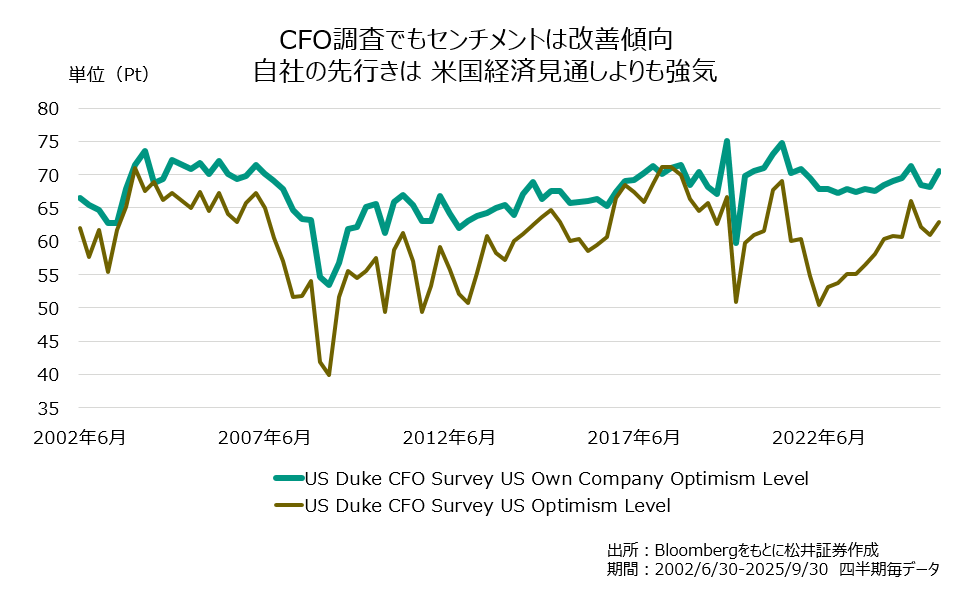

この点は、企業の財務担当マネジメントCFOへの調査でも同様に改善傾向にあります。

これらの調査結果を見ると、米企業は、「不安定な事業環境に適応できるだけでなく、直接的な影響を受けないイノベーションからも恩恵を得られる」と考えていますが、今四半期は勝者にとっての滑走路で、強力な実行力と前向きなガイダンスによって勝者と後れを取る企業が区別されるはずです。成果を上げてきた企業は2026年まで勢いを維持できる可能性が高い一方、追いつけない企業は「見捨てられる」かもしれないと考えています。

市場のリスク

このように7-9月期決算は好調です。故に期待も高いかもしれません。先週末、Barron’s誌には、The Bulls are Back , why they see stocks climbing through 2026と題してコラムが載っていまして、マーケットに蔓延る「強気派復活」と伝えられています。

アセットマネジメント、ヘッジファンド、ほか年金基金などの運用機関に於いては「相場は良いがコンセンサス。市場環境は来年末まで堅調に推移できる」「主要株価3指数は揃いに揃ってリターンは+9-10.5%、利益EPSは6-10%のグロース」を見込んでいます。

増収増益の源泉はAIで、生産性の改善とコストダウンでAI投資の果実を得ることができるとあります。AIが既に経済効果を生み出しているからです。

株価も上昇していますので、半年前と比べ株式のウエイトは高まり、米国株のみならず、日本株、欧州からの果実も得ているはずです。事実、コラムでは調査対象の運用機関の62%が債券と現金のウエイトを減らしたとありました。

リスクは週末の日経新聞にもコラムが書かれていた通り、AI投資に対する投資回収問題・巨額投資の成果が未知数という部分だと考えています。これは9月14日にWSJ紙が指摘したデータセンタービジネスのビジネスコストの高さが根本的な原因のハズです。

ここまでは「健全なバランスシートを持つ企業がAI投資を牽引しているならば未だ心強い」という事ですが、この先は市場からの大きな調達案件もあり(先週報じられた、オラクルとOpen AIのスターゲート事業と密接な関係にあるデータセンターグループが過去最高の380億ドルの債券発行の予定)、サブプライム自動車ローンの余波が懸念される中でどのように消化されるのか注意を払う必要が有りそうです。

この債券への需要は、去年~今年米国株式市場と国内経済成長の大半を牽引したAI支出ブームを支える上で極めて重要なイベントになる可能性があります。

基本的には株式市場には強気のスタンスです。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。