25年は「熊」、2026年相場見通し

2025年12月17日

マーケットアナリスト大山です。よろしくお願いします。

12月12日、2025年の世相を漢字1文字で表す「今年の漢字」が京都の清水寺で発表されました。私は、日本漢字能力検定協会は今年の漢字を「米(コメ)」とするだろうと思っていたのですが、今年は「熊(ベア)」でありました。クマと第2位のコメの差は僅差だったと報じられていましたが、証券業界的には「なんで熊なんだ!」とガッカリです。熊は英語でベア。熊は上から下に向かって爪を振り下ろすという動作をするので、相場が下落する様子を重ねて下落相場をベアという呼び方をします。いまでは金融だけではなく、証券市場全般において、相場が下落すると予想、つまり相場に対して弱気な見方のことを「ベア」と言います。

ただし、あくまでも熊は2025年を示す漢字であって、決して2026年に向けた景気予告という意味ではありません。「熊」による過去最多被害、そしてジャイアントパンダ(熊猫)の中国への返還などが選ばれた理由になっています。しかし、足元のマーケットが調整している状態では漢字で熊が選ばれたから・・・という声も、少なくありません。(シランケド)

FOMCが利下げを決めてもAI設備投資支出が過大で、この先で投資回収が出来るのか?という点で市場が不安定になっています。先週はオラクルが決算を開示していますが、11日WSJ紙が伝えている記事“Oracle Can’t Escape OpenAI’s Shadow“にある通り、ハイテク大手企業の株価は、唯一無二と言われるAIスタートアップ企業のOpenAIから逃れることができない状態に置かれています。

今週は、FOMC、オラクル決算、2026年の見通しについてお話しします。

【今週のコラム要約】

- FOMC:3会合連続で利下げ実施、ただし次回は一時停止?FOMC後に株式市場が好反応したのは短期国債月間400億ドル購入を“量的緩和”と判断したから?

- オラクル決算:サプライズは設備投資額の増加、今後のオラクルの成長はOpenAIに依存

- 2026年見通し:イメージは、年明け~春↓、その後底打ちして年末に向けて↑上昇するイメージ

- 2025年に続き、2026年も日本株が有利な展開へ

FOMC:3会合連続の利下げ

概ね市場予想に沿った結果だったと思いますが、参加メンバーの投票結果を見ると3人の反対票が出ています。これは2019年以来6年ぶりのことで、政策スタンスの両端から異論が出る格好となりました。

今回、ドットチャートと経済見通しが開示されていますが、ドットで今後の利下げ見込みを見ると、来年1回0.25%、そして2027年も1回0.25%の利下げを見に行っています。経済見通しは、来年の経済成長見通しが9月時点で出ていた1.8%成長から2.3%成長に上方修正されていたこと、物価見通し(コアPCE)が低下していたことがサプライズ。今回の利下げ局面を通じ、(3会合で0.75%の利下げを実施した)景気が上向きになる&物価が安定することが述べられています。

株式市場は、おそらく月額400億ドルの短期国債購入アナウンスを好意的に受け取ったと感じます。実際、不安定な動きを示していた米2年債利回りが低下していますが、FRBパウエル議長は量的緩和ではないと述べたものの、市場はFRBが永遠に国債の純購入者であり続ける必要がある、、、FRBのバランスシートが大きくなる=何だかんだ言っても量的緩和じゃないか!と捉えたのでしょう。いずれにしても、足元は短期金利をはじめ、米国債市場が不安定な動きをしていたので、ボラティリティを抑える意味でポジティブだったと感じます。

2026年に交代するFOMC参加メンバーの最近の言動は更なる利下げに慎重で、鈍化する労働市場に対する“保険的な”予備的な利下げが打ち止めになると考えられます。しかし、非常に不安定になっていた金利市場(債券市場)には国債買い入れの件はポジティブに効いていくことと思いますし、短期的には凄くいい雰囲気だと見ています。

AI関連銘柄の熱狂と米国の底堅い成長、AIブーム、リスク選考の地合い、そして幅広い資産クラスの上昇に期待しているのですが、材料混在の内容です。

オラクル<ORCL>の決算発表がありました

オラクルの決算は売上高と営業利益がアナリスト予想をわずかに下回り、AI産業の膨大なコンピューティング需要を収益化できるかどうかの懸念に拍車をかけることになりました。

今回、メタやエヌビディアなどから新たなクラウド契約を獲得したと発表し、第2四半期の受注残高は、前四半期比で約680億ドル増加5,230億ドルに到達しました。

(前回決算(9月)では、契約残高が4,550億ドルに急増し、契約残高が3,000億ドル以上増加しました。この内訳は、OpenAI社との単一契約によるものであることが判明。OpenAIは赤字経営のAIスタートアップで、当然3,000億ドルの資金が有る訳ではなく、調達の見通しも不透明だと言われています)

2025年秋、オラクルは契約残高に見合う設備増強のために資金調達(社債発行)を行い、これが信用不安問題になりました。今回、通期の設備投資額予想を350億ドルから500億ドルに引き上げてきたことで更に信用不安説が膨らみました。この500億ドルという数字は他のハイテク大手企業の設備投資と比べると大きくありませんが、この500億ドルはオラクルの今期の収益の75%に達し、過去5年間の設備投資が年間収益の平均17%だったこと考えると驚異的です(例えばメタは、今年の収益の36%を設備投資に充てます)。

格付け機関のムーディーズは、「オラクルはOpenAIへのエクスポージャーが最も高く、投資適格格付けのハイパースケーラーのなかで信用指標が最も脆弱」としています。投資適格格付けは維持する方向のようですが、投資家は憂慮しています。

結局は『オラクルがどうやって資金を調達するのか』が焦点です。「受注残を積み上げるのと、それを収益に転換するのは別問題。後者は需要を実際に満たす能力を示す」のですから。

前回のコラムにも書きましたが、オラクルの決算は投資家の考える時間軸(投資期間)と実業(オラクル-OpenAIのビジネス)の時間軸に大きな隔たりが有る点が改めて浮き彫りになったと言えますし、この時間のズレ=相場調整と考えるべきではないでしょうか。

AIバブルは最早神学論争かもしれませんが、萎まずに風船は膨らみ続け、時々シューっと萎んで再び膨らむことを繰り返すような気がします。

今週のコラムの〆は2026年相場見通しです

2026年米国株見通し

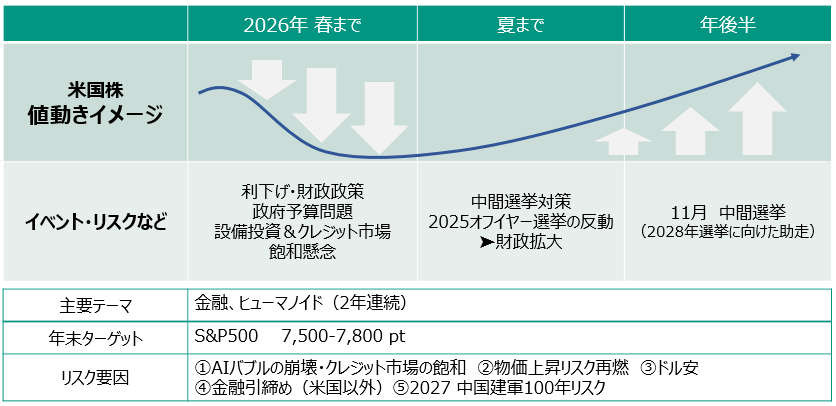

2026年の米国市場の株価推移イメージを図にしました。

年始~春は下押しする展開を想定し、徐々に底打ち、その後米中間選挙をにらみつつ年末に向けて株高というイメージです。

足元のクレジット市場の不穏な動き(オラクルのことです)がやや前倒しになっている・・・気がします。

AIデータセンター投資ブーム“過熱&過剰投資懸念”のみならず、新たに、“借り換え懸念と資金調達と組成・構造の在り方”にも疑問符がついている状況で、実際にクラッシュした時の影響はよくわからない、分からないことが分からない状態でリスクを取りにくいと考える投資家が出てきてもおかしくないのです。

とはいえ低金利政策がリバウンドのキッカケになると考えられ、主要テーマは先ず金融(大手金融機関・投資銀行をイメージ)を挙げました。ヒューマノイドはフィジカルAIを念頭に置いています。

先週末はバンクオブアメリカが金融危機以来となる、2006年の過去最高値を更新してきました。

ほかシティグループ株価が未だ最高値を更新できていませんが、世界金融危機で救済買収を行ったメリル・リンチが戻ってきたわけで、個人的には凄いことだと感じています。

欧州では、スイスのUBS、この銀行も2007年高値には届きませんが、金融危機後の最高値をつけてきました。スイス議会が資本要件引き上げ計画の緩和を開示したことで株価が上昇しました。

大手金融機関は、先日の四半期決算開示の時にも投資銀行業務の案件が大変なことになっていることに加えて市場のボラティリティが高まったことで収益に厚みが出来ています。従来の伝統的な貸金業のみならず、いくつかの業務が横断的に伸び、成長路線に回帰しているのです。来年はもっと期待できるのではないかと感じています。

・・・とはいえ、物価と金利のことを考えると、2026年は2025年に引き続き、相対的に日本株が米国株をリードする展開になりそうだと考えています。

日本の物価上昇(CPI)考えると企業収益は未だ伸びる余地が有りますし、政策金利は未だ低く、実質金利はマイナスです。つまり、金融緩和が未だ続いている状況です。

株価は名目なので、売上げ自体は企業努力をしなくても上げ潮。Japanese traditional companyはコスト・人件費を上げるようなことをしていませんから、結果的に企業に利益が残る体質が続いています。来春の春闘で給与が上昇しても未だ利益が残ります。しかも、東証の催促・アクティビストの催促で、以前よりも株主還元が増え、配当・自社株買いのイベントも多く控え、株価にはポジティブです。

※最後に業務連絡です

本号が2025年の最終号となります。次号は2026年1月14日に発行する予定です。

今年1年間のご愛読を感謝いたします。皆様、良いお年をお迎えください。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。