混戦の米国大統領選、選挙後に有権者が望むのは…?

10/21-10/25 先週の振り返り

金利上昇の要因は?

市場の話題はジワリと上昇した米金利です。①大幅利下げ見通しの後退、11/5の大統領選で対立する両候補、どちらが勝っても大きく財政支出が拡大すると考えられたこと、すなわち両候補の財政政策・インフレ再燃リスクが意識されたこと、②そして米景気が好調…で金利が上昇し株価の足枷になりました。

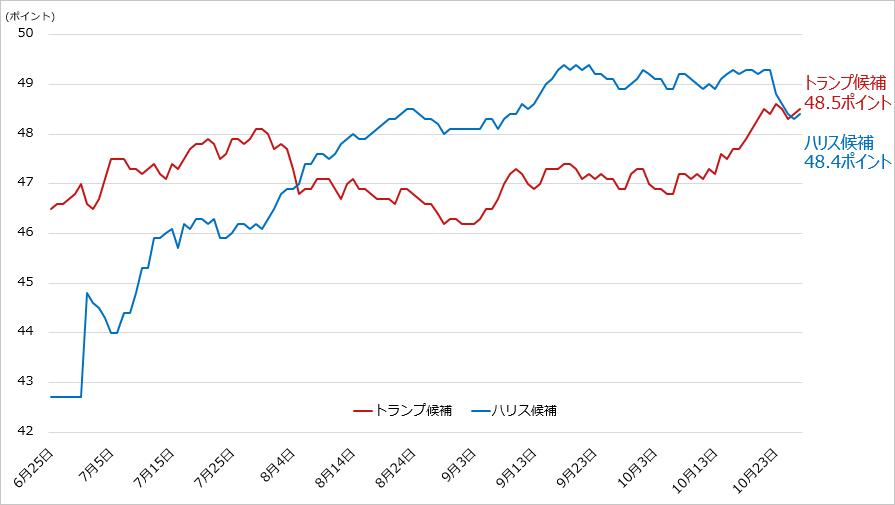

米国大統領選に関しては前回のコラムでも書きましたが、未だ接戦が続いており、10/11-26間の支持率平均はReal Clear Polling調べでトランプ候補48.5、ハリス候補48.4です。どちらに転んでもおかしくない状況です。

Real Clear Polling 大統領選支持率推移

出所:Bloombergをもとに松井証券作成 期間:2024/6/25-2024/10/27

米メディアの支持率予想が拮抗している一方で、株式市場でのトランプトレード・ハリストレードはここまで差が開く結果となっています。選挙の影響がかなり誇張されている可能性が高いと言えるのではないでしょうか。

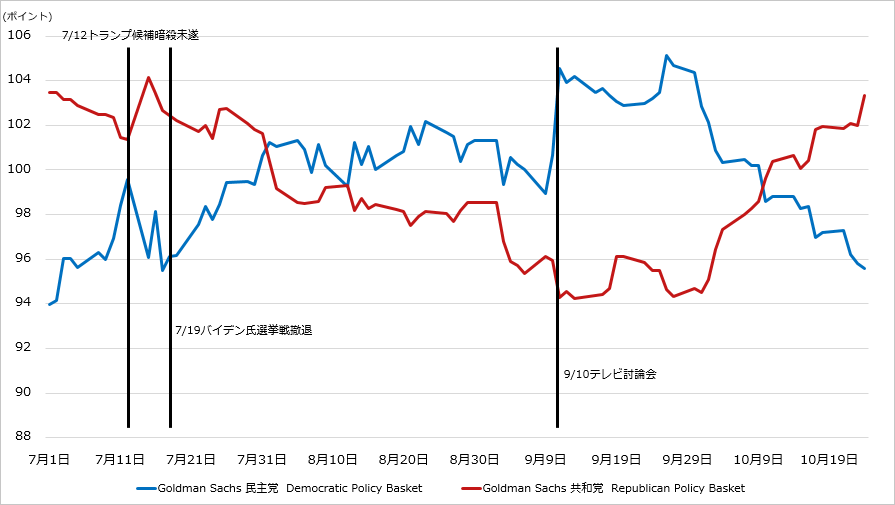

大統領選バスケット

出所:Bloombergをもとに松井証券作成 期間:2024/7/1-2024/10/24

米金利上昇に関しては大統領選挙のほかに、米国の経済がすこぶる調子が良いという事が言えます。先週は22日に国際通貨基金IMFが四半期に一度の世界経済見通し(2024・25年)を公表しています。その中で世界経済見通しの中で地域別の成長率を見ると、先進国では米国が賃金上昇と資産効果などを受けた堅調な個人消費を背景に、24年は0.2%、25年は0.3%、それぞれ上方修正されています。

IMFはシナリオの中で5つのリスク要因を挙げていますが、殆ど大統領選挙イシューになっています。

①グローバルな関税引き上げ ②貿易障壁 ③米国の所得税減税 ④欧米の移民流入減少 ⑤金融環境の変化です。

23日には11月FOMCを前に議論のたたき台となる地区連銀経済報告ベージュブックが公表され、9月に続いて利下げが行われるか注目されました。経済活動全般に関しては緩やかな成長のトレンドが持続されたものの、悪天候・ハリケーンの影響が大きかったこと、労働市場の過熱感は後退したものの、解雇には慎重で「正常化」に向けた減速中であることなどが報告されていますが、米景気を冷やすほどではありませんでした。

足元の米国景気が堅調である見方(9月の堅調な小売支出など)により、市場参加者は経済が順調に進んでいると確信しています。アトランタ連銀のGDP予測が正しければ、7-9月期の実質GDP成長率は3.4%で、多くのアナリストの予想である潜在成長率2%を大きく上回っています。

【関連リンク】GDP(国内総生産)とは?計算方法やGNPとの違い、投資との関係性をわかりやすく解説米大統領選

インフレに怒れるアメリカ人…思いの先にあるのはデフレ

前回のコラムでも書きましたが、今回の大統領選挙は「バイデン政権の負のレガシー」との戦いです。インフレ・高金利・移民が中間層の生活を脅かしている、民主党ハリス候補と共和党トランプ候補はどう対応するのか?という争い・国民投票です。

日本にいるとあまり実感ができないかもしれないのですが、先日のWSJ紙には以下のようなコラムがありました。

Inflation Has Cooled, but Americans Are Still Seething Over Prices:

Many people—though not all—saw wage increases that kept pace with the pandemic’s rapid price hikes, but the psychological toll remains.

『インフレは沈静化したが、アメリカ人は依然として物価に憤慨している』というWSJ紙のヘッドラインです。先日、日本経済新聞社のコラムで「マック(マクドナルド)値上がりだれのせい?」というコラムがあり、

米国消費者が苦しむ『チープフレーション』安い商品の価格上昇に関する記事が載っていました。

これは、高価格帯の商品よりも低価格帯の商品のほうが価格の上がるペースが早い・早かったデータが増えている、それは今も状況が続いている、節約のために買い物を安い商品に変更する形で対処してきた消費者が従来のこうした手法では対応しきれなくなっているというもの。

以前よりもずっと高い値段を払わなければならないことにイラつき、値上がりした物価のせいで、一生懸命に働いて得た昇給の価値が下がったと感じている人がいるとのこと。

これは一見すると、多くの有権者が客観的に見て悪い経済であるデフレを望んでいるのではないか?とさえ感じます。矛盾があるのですが…。

今週は経済統計よりも企業決算に注目か?

今週はマグニフィセント7の7-9月期企業決算に注目です。ここまで9月に開示のあったマイクロン、ブロードコムから始まり、10月に開示されたASML・TSMC・ラムリサーチなどの決算から、AI向け半導体需要は依然旺盛だと分かっています。エヌビディアの時価総額も再び世界首位に返り咲いたところで、では半導体を発注する側のハイテク企業の収益はどうなのか?というタイミングです。

米国時間の29日(火)アルファベット、30日(水)マイクロソフト、メタ、31日(木)アマゾン、アップルが7-9月期決算を発表します。

S&P500構成銘柄の24年7-9月期決算は10月24日時点で3割超が発表を終え、増益率は+4.3%。(決算シーズン入り直前の)10月1日時点予想+5.3%をやや下回っていますが、マグニフィセント7次第で変化する可能性が有ります。

市場はハイテク大手企業の設備投資額と投資回収、リストラ優等生企業が何処なのか?に注目するでしょう。前四半期に引き続き、AIが儲かるのか?AIを通じて収益が好転しているのか?を求めてくるならば、リストラを含めたて収益改善に注目が集まると考えています。

一方、足元の長期金利は上昇しています。高PERのハイテク企業決算内容次第では売られやすい状況にあります。この点は注意が必要です。

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。