美点凝視、2025年の干支は巳年(へび)ではなく、「ハト」

足元の相場 振り返り

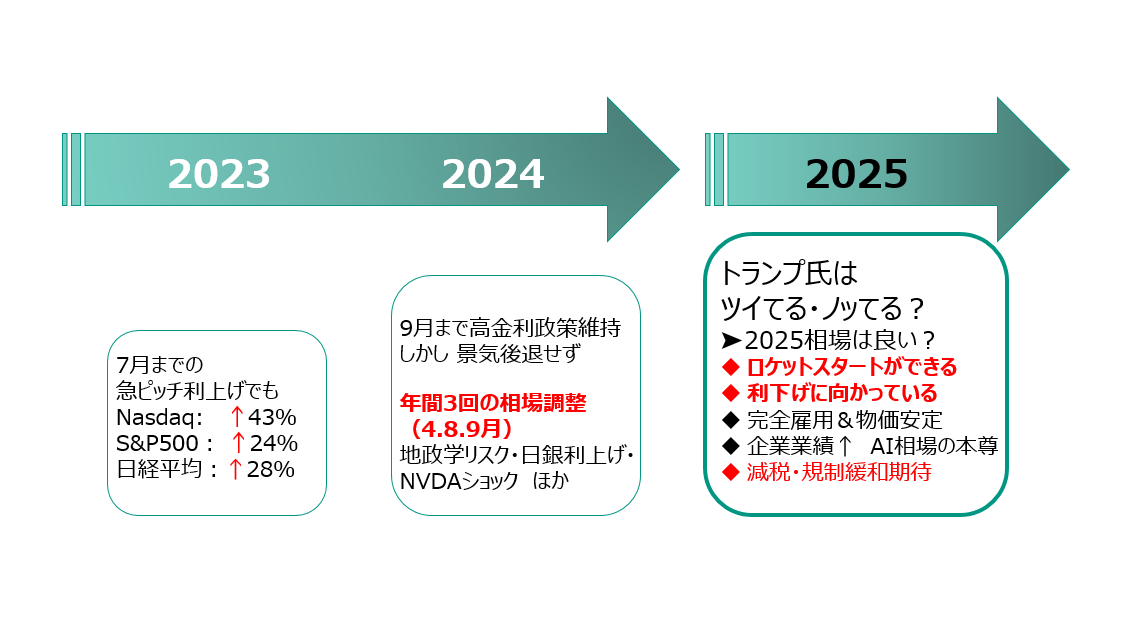

米国株、S&P500・ナスダック・NYダウ指数は堅調に推移し、先週は揃って史上最高値を更新しています。S&P500の年初来の上昇率は27%を超え、2023年の上昇率24%を超えてきました。

2022-23年はインフレの年で急ピッチの利上げを行ってきました。しかしインフレが落ち着き、政策金利は2023年7月の利上げを最後に2024年9月まで高金利が維持されました。9月以降は低金利期待と共に景気後退観測もなく、景気のソフトランディングに支えられて株価が高値圏で推移しています。

2024年、個人的に印象的な出来事が二つありました。

一つ目は 日本株で、バブルの高値 89年12月29日 38,915円を抜けたこと。

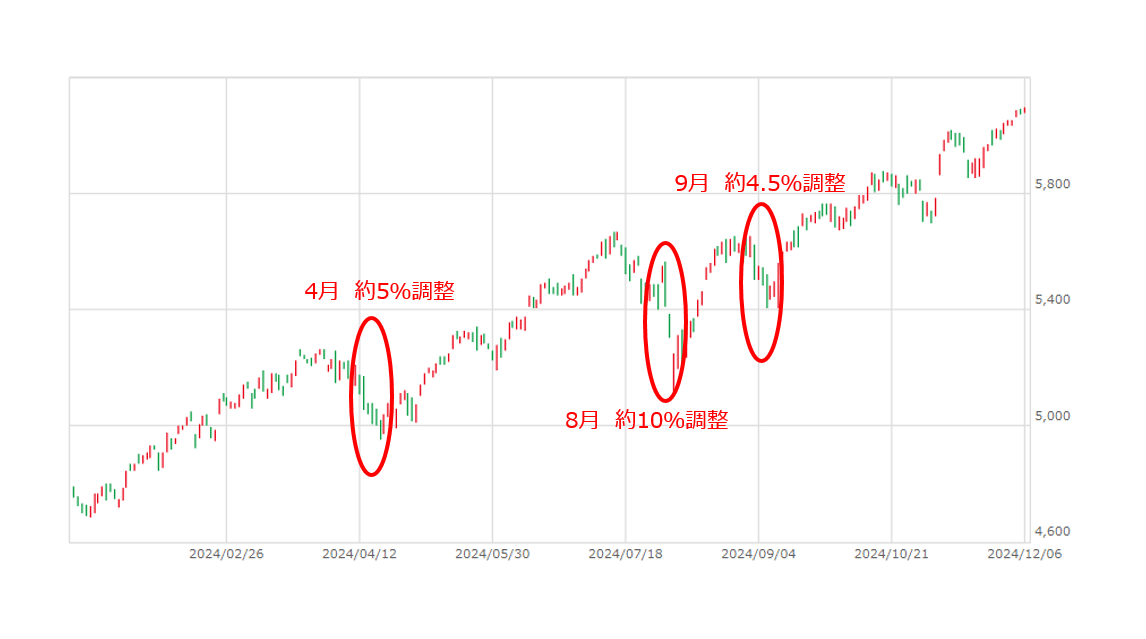

もう一つは 米国株の暴落を (ここまで3回) 4月・8月・9月に味わったことです。

4月は地政学リスクの上昇と経済指標の上振れで利下げ期待が後退し、3月終わりから約5%調整しました。しかし5月に利下げ観測が高まったこと、Mag7決算好調の流れで夏まで一気に上昇しています。

その後7月末に日銀が利上げ、直後から円キャリートレードの終焉観測に加えて、米国ソフトランディングシナリオに疑問が生じ、相場は一気に “かんしゃく” を起こしてリスクオフが進み、米国株は8月上旬に7月高値から一気に9%近く調整しました。

そして9月上旬はエヌビディア株の軟調と労働市場悪化が原因で、市場は4%強の調整をしています。

2024年振り返り:3回市場に殴られたが…

S&P500の推移

出所:松井証券マーケットラボ 期間:2024年1月2日~12月6日 日足チャート

このように、今年は3回マーケットに殴られていますが、結局、アメリカ1強相場に支えられ堅調に推移しています。『リスクマネーがアメリカに吸い寄せられている状況』のように見えますが、10月にIMFが世界経済見通しで先進国では米国が0.3%上方修正、ユーロ圏が下方修正、日本は低位安定という基本シナリオを披露した通りの結果です。

欧・米・アジア3国を見渡すと、先ず主要国の政治が不安定で、欧州は何処もリベラルから右に寄ったり分裂したりを繰り返しています。アジアでは中国景気が全然復活せずにデフレまっしぐら。韓国市場も政治問題が発生し、日本もやや不安定でもたつき気味です。

お金は不安定なこと、不透明なことが嫌いです。マネーは政治が安定して企業業績が安定している米国に流れているように感じます。

この流れの中で2025年はどのようなスタートを切るのか?

今は「美点凝視」

出所:各種資料を参考に松井証券作成

2025年の相場は、(しばらく)良いのかもしれない と考えているし、トランプさんは本当にツイていて、 “ロケットスタート” が切れるかもしれない?と考え始めています。

「絶好調のバイデン政権を引き継いで、幸先良いスタートが切れそうではないか」。理由は3つ。

- 潜在成長率を上回るGDP3%成長からのスタートが切れそう

- インフレは低下基調にある。また完全雇用状態にもある。

- 企業業績は好調で、AIを中心に 米国企業がグローバルのど真ん中にいる

2024年の米国大統領選挙は バイデン政権の負の遺産・レガシーとの戦いで、良すぎる景気・インフレのバイデン政権に対して Yes or No でした。11/13付の本コラム『トランプ大統領を巡る「不透明感」と「鉱脈」(*1)』の中で、米国景気・消費が脆いのではないか?と指摘しました。米国の中低所得者層は “疲弊” していますが、景気後退リスクを乗り越えて 利下げ・減税・規制緩和で何となくいけそうな気になっています。トランプ氏の公約を支える “財源” がどこにあるのか?米国の財政不安という影の部分を考えつつ、今のマーケットは、トランプ氏の選挙公約を実体経済に落とし込んだ時にどうなるのか を見ているようです。市場参加者は “美点凝視” をしているのだと思います。

※ 金融用語に タカ派 と ハト派 という言葉があります。

国の金融政策を決めるメンバーのスタンスを示す用語で、もともとは政治用語と言われ、攻撃的な「鷹」、平和的な「鳩」をイメージするとわかりやすいかもしれません。

タカ派は物価の安定を重視、金融引き締めに積極的で利上げを好む傾向があります。

一方でハト派は、雇用の安定を重視する立場から金融緩和を指向、利上げには消極的です。

2025年の干支は巳年(へび)ではなく、「ハト」

『ハト年』という干支は実在しません、くだらないことを書いてしまいました。

「来年は ハト」の真意は、金融政策が一層金融緩和に向かうという事を言いたかったから。

金融政策は雇用の最大化を優先、利下げによって企業が資金を借りやすくして経済活動を活発化させ、景気を上向かせることで雇用を確保することを目指す(経済運営をサポートする)と思われます。この金融政策は、経済や株式市場にとってプラスです。(一方、資産価格・物価が上昇するインフレリスクを伴います)

12月FOMCを直前に控え、12/6に雇用統計、ミシガン大消費者信頼感指数の開示がありました。

来年の金融政策が「ハト」寄りなのかを判断するイベントだったと理解しています。

雇用統計(11月)*2

- 非農業部門雇用者数 22.7万人(市場予想22万人) 前回1.2万人➤3.6万人に上方修正

- 失業率:4.2%(市場予想4.2%、前回4.1%)

非農業部門雇用者数は前月のボーイングのスト・ハリケーンなどの影響で一気に下がった10月の統計からの反動で22.7万人に増加しましたが、想定線です。しかしトレンドは労働市場の鈍化が続いていることを示しています。

失業率は前月の4.1%から上昇しました。失業率は正確に言えば 4.24574%で、四捨五入して4.2%。仮に0.005%上に出ていたら四捨五入で4.3%です。仮に4.3%まで悪化していたら市場がどの様な反応をしたのか分からないのですが、とりあえず失業率が悪化傾向にあり、景気悪化が利下げの「理由」になってくると感じました。

米金利を見ると、17〜18日に開くFOMCで0.25%の利下げを決めるとの予想確率が8割超に上昇、前日比で15%も利下げ確率が上昇していました。また、来年の利下げ回数も前日の2回から3回利下げが多数派にシフト。この市場参加者の見通しを受けて、金利は低下し、株式市場は高値圏で推移しました。金融政策が実体経済を下支えすることを囃しているように感じます。

次に ミシガン大 消費者信頼感指数です。*3

この景況感指数は74.0ポイント、前月の71.8ポイントから大幅上昇です。

このミシガン大の調査では、指数が前月から20%以上急上昇していることに関し、ミシガン大は「経済の強さを示すものではなく、耐久消費財の急増を指している」と指摘。「この強さは主に、将来の価格上昇を回避できるのでいま耐久財を買うという消費行動による」という見解を示しています。

さっそくトランプ関税の影響が出ているわけです。

Bloombergも上記の件に関しては『米国人の3割超が必需品を買いだめ、トランプ関税で物価高懸念』という記事を配信しています。*4

『トランプ次期米大統領が一部の輸入品に関税を課すという公約が物価上昇につながることを恐れ、米国人の3人に1人がトイレットペーパーや保存食などの生活必需品を買いだめしていることが、新たな調査で分かった。』『クレジットカードや金融リテラシーに関する情報を提供するクレジットカード・ドット・コムが12月に発表した調査によると、「将来に不安や不確実性を感じている」ため備蓄しているとの回答が全体の約34%に上った。』とのこと。

来るトランプ政権のリスクはインフレです。政策がインフレを誘発するリスク、これは来年にかけて用心すべきポイントです。

インフレのリスクがどのタイミングで市場を覆うのか?については前回のコラム『好調だった11月相場、来年のトランプリスクを点検する(*5)』に記載したトランプリスクカレンダーを見ていただきたいのですが、トランプ氏の大統領就任直後から不法移民対策がスタートし、年央にかけて追加関税リスクが本格化するタイミングが陰の極になりそうです。このリスクを金融緩和でどこまで帳消しできるのか?が勝負のポイントでしょう。

どの銘柄を枕の下に敷いて年を越せばよいのか、このあたりは私の動画でファンド、ETF、個別企業に関してお話ししていますのでご参考ください。勝ち組企業や、勝ち組ファンド、勝ち組ETF(MLP投資)に関してお話ししています。

来年は規制緩和・選挙公約である エネルギー政策・化石燃料 石油と天然ガスを掘って掘って掘りまくる は要注目だと考えています。

※ 最後に業務連絡です

本号が2024年の最終号となります。次号は2025年1月8日に発行する予定です。

今年1年間のご愛読を感謝いたします。皆様、良いお年をお迎えください。

トランプ大統領就任後の注目の投資先は?解説動画はこちら!

「関税男」襲来?本格的なインフレへ

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。