2025年の最大のリスクを考える、3年連続株価20%成長も夢ではない?

2025年1月8日

マーケットアナリスト大山です。本年もよろしくお願いします。

2024年のマーケットは4・8・9・12月に大きな調整があったものの、終わってみればS&P500株価指数で23%上昇(現地通貨 ドルベース)、日本円ベースでは約37.8%の上昇でありました。

現地通貨ベースでは2年連続で20%以上市場が上昇したまま越年していますが、諸手を挙げてリスクオン…という事ではなく、今月発足する第2次トランプ政権リスクを冷静に見極めていると感じます。市場参加者は、長く続いた米国1強からの転換点が迫っているのではないか?と考えて案外冷静で、米国経済はソフトランディングをすると思うのですが、「本当にソフトランディングが出来るのか?」見極めようとしている…のではないでしょうか。

「次期トランプ氏の通商政策に振り回されるな」と言いたいけれど…

昨年末の本コラムでも述べたように、次期トランプ政権の最大のリスクはインフレ。政策がインフレを誘発するリスクに用心すべきです。特に関税に関しては、すでに中国サイドの発表資料では「トランプ政権前で駆け込み輸出 11月対米8%増」であり、10月8.1%増に続く好調な伸びを示しています。トランプ政権になれば関税の応酬となる貿易戦争が再び起きるのを懸念し、リスク回避のために企業が輸出を急いだ可能性があります。

対象国からの輸出品に関税が課せられることになれば、輸入が大きく減ることが予想されるのですが、第1次トランプ政権の時をレビューすると、関税引き上げの対象となった物(財)は、代わりに第三国経由からの輸入が増加したことが見られています。さらに興味深いことに、関税を引き上げた物(財)は例えば中国の米国以外の国への輸出額が米国向け減少分を上回るだけ増加、結果的に中国の総輸出額が増加したというのです。

つまり、これらを纏めると、第1次トランプ政権による関税政策は、トランプ政権が考えた通りの成果を上げられなかった可能性が高いのではないでしょうか。

関税引き上げは米国自身の首を絞める?

アジア経済研究所の試算によれば*、トランプ氏が推し進めようとしている関税を25年1月から相手国に対して課した場合、2年後の2027年にかけての影響試算では、最も経済的な打撃を受けるのは米国自身であることが示されています。

第2次トランプ政権の関税政策(中国60%、他国10%)の影響(2027年)見通し

| 米国 | 中国 | 日本 | 世界 | |

|---|---|---|---|---|

| GDP | -1.9%程度 | -0.9%程度 | 0.02%程度 | -0.5%程度 |

第2次トランプ政権の関税政策(中国60%、他国20%)の影響(2027年)見通し

| 米国 | 中国 | 日本 | 世界 | |

|---|---|---|---|---|

| GDP | -2.7%程度 | -0.9%程度 | 0.02%程度 | -0.8%程度 |

出所: アジア経済研究所「第2次トランプ政権が掲げる関税引き上げは世界経済と日本に何をもたらすか」より松井証券作成

上記は追加関税を①中国60%・他国10%で見たもの、②中国60%・他国20%に上昇したケースを見たものですが、米国へのマイナスインパクトが大きくなることがお分かりいただけるでしょう。また産業別で見れば、自動車・サービス業でマイナスの影響度合いが大きく、中国のGDP影響はマイナス0.9%であり、被害は米国ほどではありません。日本においては関税の負の影響を受けつつ、自動車・電機という得意分野で米中貿易戦争による「漁夫の利」を得ることが可能で、影響は比較的軽微なものになると考えられています。むろん、全世界への関税が高まると、日本から米国への直接の輸出が減少するとともに、米国を含む世界経済が 『縮小』 するため、二重の意味で日本の各産業は売り先を失ってしまうでしょう。特に、輸出依存度が高い自動車産業への影響は大きなマイナスに転じる可能性が高いとみられます。

世界全体においては、ほぼすべての産業が被害を受け、GDPはマイナス0.5%~マイナス0.8% という予測が立っています。

このように、トランプ氏の関税政策・通商政策は世界経済にも実質GDPマイナス成長の影響をもたらすと予測されます。ここ四半世紀、世界経済がグローバル化で受けてきた恩恵を手放すものです。

そして大事なことですが、第1次トランプ政権のスタディでも明らかなように、中国の対米輸出は減ると思われますが、相対的に関税の低い地域への貿易転換(迂回)が進むことが明らかだと考えられています。結果的に関税のツケは物価上昇で米国民が負担することになる可能性が高いのです。

この自国中心の高関税政策が、政策実施国自身に最も大きな経済的損失をもたらす「自殺行為」となる可能性が高いこと、グローバルサプライチェーンの分断やそれに伴う経済効率の低下は、世界経済全体の成長を抑制する要因となることが懸念されています。

コロナ危機、ロシア・ウクライナ紛争で生じたサプライチェーンの再構築コストが非常に高いと言う事を忘れてはいけないのに…という感じです。

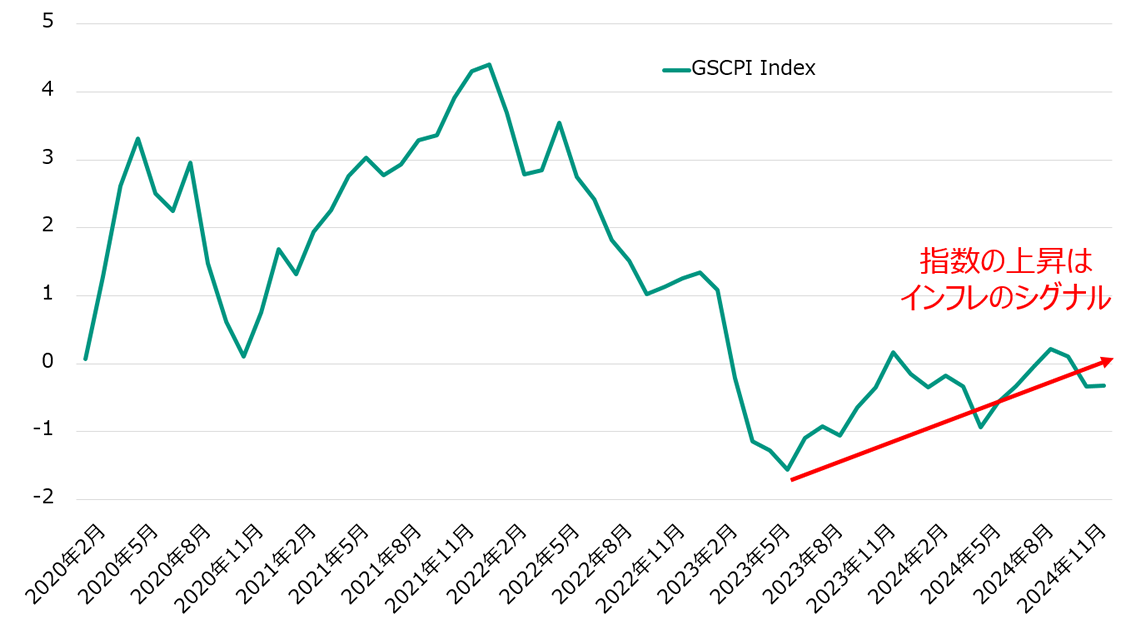

インフレのシグナルは示しているけれど…

NY連銀が算出する「グローバル・サプライチェーン圧力指数」を紹介します。

これは物流の滞りを指数化したもので、指数が上昇するほどモノの動きが止まっている、物価上昇圧力が高まっていることを示すものです。指数が上振れるとインフレのシグナルが点灯していることを指します。

NY連銀:グローバル・サプライチェーン圧力指数

出所:Bloombergをもとに松井証券作成 期間:2020年1月31日~2024年11月30日(月次データ)

米国の消費者はもう気が付いているようです。

新政権の関税引上げによる値上げを恐れるあまり、生活必需品のトイレットペーパーなどの買いだめが始まっていると聞きます。つまり、インフレの先に見えるのは、価格上昇を嫌って消費マインドが落ち込み、米GDPの7割を占める消費が減退し、リスクマーケットに逆風となる姿です。

2024年の12月はFOMC後に「FRBがタカ化した」として金利上昇をきっかけに調整しました。米国1強で国内外のマネーを集めて株式市場のバリュエーションが割高圏にまで駆け上がったトランプラリーの反動安と考えられていますが、投資家がトランプ氏の通商政策に振り回されている…と思えなくもない。

残念ながら、投資家はリスクを敏感に感じとっているよう見えるのです。

とはいえ…カードは未だ有る!

もちろん、トランプ氏の掲げる関税強化策・強気の発言は、取引のための強気な態度に過ぎない可能性があります。実際の関税強化は、選挙公約よりマイルドな・穏やかな・限定的なものになるかもしれないし、仮に税率が限定的なものであれば、インフレ懸念が萎み、結果的にFRBの金融政策は利下げしやすい環境のまま推移できるかもしれません。ほか企業成長に前向きなトランプ氏が、年後半に思い切った減税策を打ってくる可能性も残されているではありませんか。

マイルドな通商政策、利下げ、減税策に加えて、規制緩和というカードもあります。

米国景気が底堅く、好調な企業業績(EPS)が下支えして株式市場が浮上する可能性はまだ残されているのではないでしょうか?

前代未聞と言われている、米国株価3年連続20%成長が叶う可能性が大いにある…かもしれないということです。

(米国株の株価水準が高く、PERは歴史的に見て割高で 「リスクを取るためにお金を払っている状態」かもしれませんが…)

関連リンク

大山 季之(おおやま のりゆき)

松井証券マーケットアナリスト

経験から得た幅広いネットワークと確かな知識で複雑な世界情勢を紐解き分かりやすく解説

<略歴>

1994年慶應義塾大学卒業後、国際証券(現三菱UFJモルガンスタンレー証券)に入社。2001年ゴールドマン・サックス証券、2010年バークレイズ証券、2012年から金融コンサルを経て現職に至る。これまで、機関投資家向け株式営業を中心に、上場企業へのファイナンス提案・自社株買い・金融商品組成に関わった。

現在は前職の経験をもとに、国内外マクロ・ミクロの分析を行う。