先物・オプション取引の税制・確定申告

概要

| 所得区分 | 先物取引に係る雑所得 |

|---|---|

| 課税方式 | 申告分離課税 |

| 課税対象 | 先物・オプション取引の年間損益合計がプラスの場合、利益額から売買手数料等の取引に要した費用を差し引いた金額(※) |

| 税率 | 20.315%(所得税15.315%・住民税5%) |

| 計算期間 | 1月1日から12月31日まで |

| 損益通算 | FXと通算可能 |

| 繰越控除 | 先物・オプション取引の年間損益合計がマイナスの場合、確定申告をすることで、損失金額分を翌年以降3年間にわたり繰越控除することが可能 |

- オプション取引でオプションの売方が権利行使の割当を受けなかった場合、当初の受取オプション料(プレミアム)は利益として、また、オプションの買方が権利放棄した場合、当初の支払オプション料(プレミアム)は損失として決済損益に含まれます。

年間損益の確認方法

先物・オプション取引の年間損益は、お客様サイト(クラシック/先物OP)内上部【資産状況】-【先物・オプション年間取引損益】画面で、ご確認ください。

税金の算出をするうえでの年間損益の対象となる取引とは、反対売買による決済が完了した取引です。未決済建玉の含み損益(評価損益)は税金の算出をするうえでの損益には含みません。

年間損益の確認方法(Q&A)

確定申告について

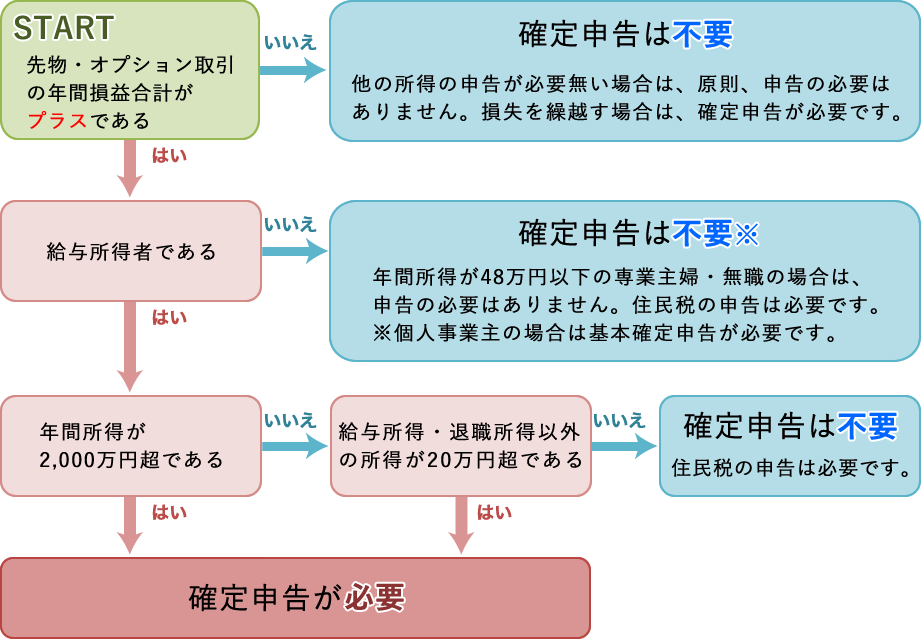

先物・オプション取引の年間損益がプラスの場合、原則、確定申告が必要です。詳細は、次のフローチャートでご確認ください。

- お客様の状況によってはフローチャートが当てはまらない場合があります。税制および確定申告に関する詳細は、所轄の税務署または税理士にご確認ください。

税務署へ提出する書類

- 損失を繰越す場合、上記書類に加え「申告書付表(先物取引に係る繰越損失用)」 の提出が必要です。過去3年以内に損失を申告している場合も、改めて提出が必要です。

- 別途、報告書等の提出が必要となる場合があります。詳しくは所轄の税務署にお問い合わせください。

本人確認書類について

2016年(平成28年)以降の確定申告書等の提出の際には、マイナンバーの記載+本人確認書類の提示または写しの添付が必要です。

| マイナンバーカードをお持ちの場合 |

|---|

マイナンバーカード(個人番号カード)のみで手続きが可能です。

|

| マイナンバーカードをお持ちでは無い場合 |

| 「番号確認書類」および「身元確認書類」がそれぞれ必要です。 |

「先物取引に係る雑所得等の金額の計算明細書」への記入例

「申告書第三表(分離課税用)」への記入例

税制および確定申告に関する詳細は、所轄の税務署または税理士にご確認ください。

関連リンク

- 先物取引に係る雑所得等の課税の特例(国税庁)

ご質問・お問い合わせ (電話番号)

リスクおよび手数料などについて

- 当社WEBサイトに記載の商品等に投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、すべての商品等には価格の変動等による損失を生じるおそれがあります。商品によっては、投資元本を超える損失が発生することがあります。WEBサイトに掲載された各商品等へのご投資にかかる手数料等およびリスクについては、当社WEBサイトの当該商品等の取引ルール、上場有価証券等書面、契約締結前交付書面、目論見書またはお客様向け資料などに記載されていますので、当該WEBサイトをご確認ください。