リーマンショックとは?いつ・どうやって・なぜ起きた?基本をわかりやすく解説

リーマンショックとは2008年に世界中を揺るがした金融危機であり、株式投資に取り組む人なら知っておくべき歴史的な出来事です。ニュースなどで耳にしたことはあるものの、リーマンショックが起きた理由や、世界経済や株価に与えた影響などを詳しく理解していない人もいるのではないでしょうか。

本記事では、リーマンショックの概要や原因、株価への影響、リーマンショックから学べる教訓などを投資初心者の方向けに解説します。今後の投資判断にお役立てください。

リーマンショックとは?

リーマンショックとは、2008年9月15日にアメリカの大手投資銀行「リーマン・ブラザーズ」が連邦破産法第11条の適用を申請し、経営破綻したことを引き金に、世界的に拡大した金融危機です。

リーマンショックの背景には、2007年から表面化していたサブプライム住宅ローン問題があります。サブプライムローンとは、アメリカで信用力の低い低所得者向けに提供されていた住宅ローンのことです。当時は住宅価格の継続的な上昇を背景に、通常は融資の審査が通りにくい低所得者層に対しても積極的な貸出が行われていました。

しかし、住宅価格が下落に転じると、ローンの返済が滞る人々が続出し、社会問題へと発展します。デフォルト(債務不履行)が増加したことで、サブプライムローン債権を基に組成されたMBS(資産担保証券)やCDO(債務担保証券)などの証券化商品の価値は大きく下落しました。

これらの金融商品を世界中の多くの金融機関や投資家が購入していたため金融不安が拡大し、その結果、世界の金融市場が機能不全に陥り、多くの大手金融機関が相次いで経営危機や破綻に追い込まれたのです。

なお、全米経済研究所の発表によると景気後退期は2007年12月から2009年6月までとされています。

リーマンショックはいつ・どうやって起こった?

リーマンショックの発端から世界的な金融危機に至るまでの経緯について解説します。

| 年月 | 出来事 | 詳細 |

|---|---|---|

| 2000年代前半 | アメリカで住宅バブル発生 | 低金利政策により住宅ブームが起こり、住宅価格が上昇。信用力の低い層にもサブプライムローンの貸出が急増。 |

| 2006年6月頃 | 住宅価格がピークを迎え下落開始 | 変動金利ローンの金利上昇とともに返済不能者が続出。住宅ローンをもとにしたMBS(資産担保証券)の価値が急落し、金融機関の資産を直撃。 |

| 2008年3月 | ベアー・スターンズが経営破綻 | 大手投資銀行ベアー・スターンズが事実上破綻。FRB支援のもとJPモルガン・チェースが救済買収。市場の信用不安が拡大。 |

| 2008年9月15日 | リーマン・ブラザーズが経営破綻 | 政府の救済が見送られ、破綻。これを契機に世界的な金融パニックが発生。 |

| 2008年9月16日 | MMFが元本割れ("broke the buck") | 安全資産とされていたMMFが元本割れを起こし、安全資産への信頼が崩壊。 |

| 2008年秋以降 | 信用収縮が実体経済に波及 | 金融機関が貸出を急減。企業の資金繰りが悪化し、世界的な景気後退(リセッション)へ。 |

発端はアメリカの住宅バブル崩壊

2000年代前半のアメリカでは、低金利政策を背景に住宅ブームが起こり、住宅価格は上昇の一途をたどっていました。この状況で、本来は信用力が低く審査に通りにくい低所得者向けのサブプライムローンの貸出が急激に増加します。これと同時に、ローン債権をまとめて証券化し、世界中の投資家に販売する仕組みが拡大していました。

しかし、2006年6月頃に住宅価格がピークを迎え下落に転じると、状況は一変しました。変動金利型が多かったローンの金利が上昇し、住宅の資産価値も下がったことで、返済が困難になる人々が続出。住宅ローンを基に作られたMBS(資産担保証券)などの複雑な証券化商品の価値も暴落し、これらを保有していた金融機関の資産を大きく毀損させることになったのです。

金融システムの連鎖的な危機へと発展

住宅市場の問題は、やがて金融システム全体を揺るがす危機へと発展します。

2008年3月、大手投資銀行のベアー・スターンズが事実上の経営破綻に陥り、FRB(米連邦準備制度理事会)の支援を受けてJPモルガン・チェースに救済買収されました。これを機に、金融機関に対する信用不安が広がり、短期金融市場は機能不全に陥ります。

そして2008年9月15日には、巨額の損失を抱えたリーマン・ブラザーズが経営破綻しました。政府による救済が見送られたことで、世界の金融市場は未曾有のパニック状態に陥ったのです。

信用収縮が実体経済に波及

リーマン・ブラザーズ破綻の衝撃は、金融システムから実体経済へと即座に波及しました。

破綻翌日の9月16日には、安全な金融商品と見なされていたMMF(マネー・マーケット・ファンド)が元本割れを起こす「broke the buck」という事態が発生し、安全資産への信頼すらも崩れ去りました。

金融機関はリスクを回避するために企業や個人への貸出を急激に縮小させます。その結果、資金調達が困難になった企業の資金繰りは急速に悪化し、経済活動は一気に冷え込んでいったのです。

リーマンショックは動画からも学ぶことができます。初心者女性トレーダーを再現ドラマ化しました。当時主流だったブログなどで情報を得ていた初心者トレーダーの転落人生、多くの投資家が飲み込まれたリーマン・ショックは前兆があったのか、ぜひご覧ください。

リーマンショックで株価はどれくらい落ちた?

リーマンショックは、世界中の株式市場に歴史的な暴落をもたらしました。

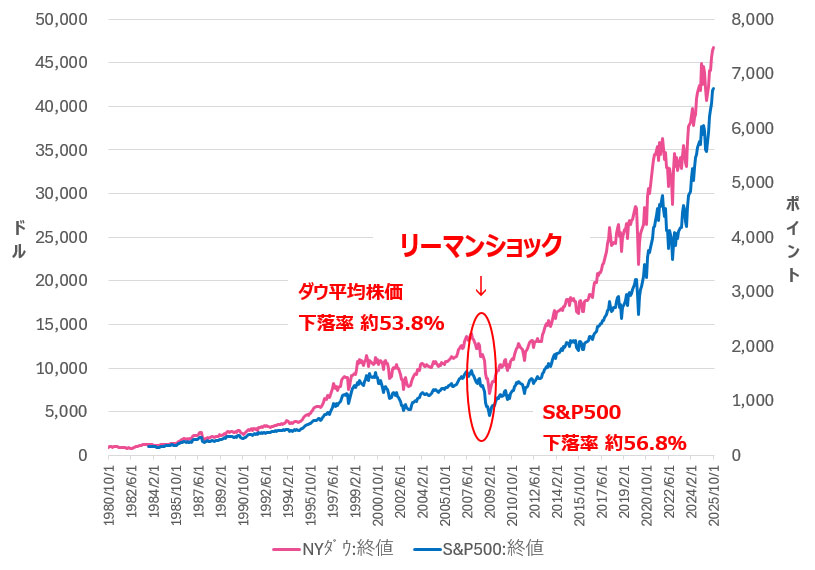

アメリカのダウ平均株価は、2007年10月9日の14,164ドルから、2009年3月9日には6,547ドルまで下落し、下落率は約53.8%に達しました。より広範な銘柄を含むS&P500も、2007年10月9日の1,565ポイントから、2009年3月9日には676.5ポイントまで、約56.8%下落しています。この時市場の不安やリスクの高さを反映する恐怖指数(VIX指数)は当時の最高値であり80.86を記録し、市場の混乱と投資家の極度の警戒感を示していました。

【関連リンク】恐怖指数(VIX指数)とは?数値からわかることや市場における代表的な恐怖指数

株価の回復推移を見ると、米国の代表的な株価指数であるS&P500は2009年3月9日を底に反転。2013年3月にはリーマンショック前(2007年)の高値を回復し1,596ポイントで終え、2025年10月末時点では、6,900ポイントを超えました。

【関連リンク】S&P500とは?NYダウとの違いや構成銘柄、買い方など基本をわかりやすく解説

日本でも、日経平均株価が深刻な影響を受けました。リーマン・ブラザーズが経営破綻する直前の2008年9月12日に12,215円だった株価は、1か月半後の2008年10月27日に7,163円と約4割下落し、その後2009年3月10日にバブル崩壊後の最安値となる7,055円をつけました。

歴史的な株価急落としては、1987年10月19日の「ブラックマンデー(暗黒の月曜日)」も知られています。この日、ダウ平均株価は1日で22.6%という記録的な下落をしました。ブラックマンデーが1日で市場をパニックに陥れたのに対し、リーマンショックはじわじわと1年以上にわたって株価を押し下げ続けた点で異なりますが、下落期間の長さと下落幅の大きさにおいて、リーマンショックは極めて深刻なものでした。

株価の回復推移を見ると、日経平均株価は2015年9月に20,000円台に回復し、変動を繰り返しながらもトレンドを維持。2025年2025年10月末時点では51,000円を超えました。国によって回復のペースに差が出ることがわかります。

「日経平均株価」を知っていますか?

ニュースやSNSでよく話題になるけど、実はよくわかっていない…

日経平均株価って一体なに?わたしたちの生活とどう関わりがあるの?

そんな初心者のために松井証券が基本から丁寧に解説!

リーマンショックが世界に与えた影響

リーマンショックの影響は金融市場にとどまらず、世界各国の実体経済や人々の生活にまで及びました。

アメリカでの影響

震源地となったアメリカでは、経済が甚大な被害を受けました。失業率は2009年10月にピークとなる10.1%を記録し、2008年から2009年の2年間に870万人弱の非農業部門雇用者数が減少したとされます。

この危機的状況に対し、政府と金融当局は大規模な対応に動きます。TARP(不良資産救済プログラム)を通じて公的資金を金融機関に注入し、FRBは量的緩和と呼ばれる金融緩和策で市場に大量の資金を供給しました。さらに、二度と同じ危機を繰り返さないため、金融規制を大幅に強化するドット・フランク法(金融規制改革法)を制定。金融機関の監督体制や消費者の保護を抜本的に見直しました。しかし、住宅市場の低迷が長く続き、景気が本格的に回復するまでには数年を要しました。

日本への影響

輸出に依存する日本経済も、世界的な需要の落ち込みによって大きな打撃を受けました。自動車や電子部品などの輸出が激減し、企業の生産活動は大幅に停滞。2008年の実質GDPはマイナス3.7%(IMF推計)と、戦後最大の減少幅を記録しました。

国内では中小企業の資金繰りが悪化し、倒産が相次ぎました。また、安全資産として円が買われ、2009年には1ドル=90円台をつけるなど、円高が進行しました。

ただし、日本の金融機関はサブプライム関連証券の保有比率が低かったこともあり、欧米に比べると金融システムへの影響は限定的でした。それでも、2008年10月に大和生命保険が破綻するなど、個別の影響は見られました。

リーマンショックから得られる投資への教訓

リーマンショックから得られる教訓は、長期投資・分散投資・レバレッジなど今後の資産形成を考える上で大いに役立ちます。

リスク分散の重要性

リーマンショックでは、特定の国や資産に集中して投資していた投資家が特に大きな損失を被り、資産を一つの場所に集中させるリスクが浮き彫りになりました。

リーマンショック当時は全世界の市場が影響を受けましたが、国や資産クラス(株式、債券など)、業種によって下落率や回復のペースには差がありました。予期せぬ市場の変動から自身の資産を守るためには、資産を複数の国や異なる種類の資産に分けて投資することが重要といえます。

長期投資の有効性

株価が暴落すると、多くの投資家は恐怖心から保有資産を売却しがちです。しかし、リーマンショック後の株価推移を見ると、長期的な視点で投資を続けることの重要性がわかります。

実際にS&P500は2009年3月を底に反転し、約4年でリーマンショック前の高値を回復しました。短期的な価格の変動に動揺して売却せず、積立投資などで資産を保有し続けることが、将来的なリターンにつながる可能性があります。このような長期的な視点で投資を行う上で、投資信託は有効な選択肢のひとつです。特にS&P500などの指数に連動するインデックスファンドは、分散投資を長期保有の利点を生かしやすい商品といえるでしょう。

市場がパニックに陥っている暴落時は、優良な資産を割安で購入できるチャンスと捉えるのも良いかもしれません。会社の利益に対して株価が割安か割高かを判断する指標として、PER(株価収益率)があります。投資判断の参考にしてみてください。

過剰なレバレッジの危険性

レバレッジを効かせると、少ない元手で大きな利益を狙える一方、失敗したときの損失も自己資金以上に膨らむリスクがあります。リーマン・ブラザーズ破綻の一因も、この過剰なレバレッジにありました。

個人の投資でも、信用取引などで自己資金以上の投資をすると、株価急落時に「追証(おいしょう)」が必要になったり、意図せず売却を迫られ、大きな損失につながったりするおそれがあります。

自身の許容できるリスクの範囲内で、無理のない投資をすることを心がけましょう。

【関連リンク】FXのレバレッジとは?計算方法やメリット・デメリットをわかりやすく解説

追証(おいしょう)とは何でしょうか?(Q&A)

リーマンショックから学び将来の金融リスクに備えよう

サブプライムローン問題を背景に2008年に発生したリーマンショックは、世界的な株価暴落と経済危機を引き起こしました。

現代の世界経済も、近年のコロナウイルスのようなパンデミックやサイバーセキュリティ、気候変動、地政学リスクといった、様々な脅威に直面しています。

このような不透明な状況下だからこそ、リーマンショックの教訓である「長期・分散投資」を実践することが、ご自身の資産を守る上で重要になるといえるでしょう。

松井証券

WEBサイト編集チーム

「投資をまじめに、おもしろく」を目指して、株式投資(日本株・米国株)、投資信託、FX、NISA、先物・オプション取引などの用語解説や取引の魅力などについて発信し、皆さんの資産形成をサポートします。